管涛:人民币再度破七后,央行为何“只说不做”|汇海观涛

今年5月17日以来,人民币对美元汇率再度跌破7比1。5月19日,央行向市场喊话,要遏制投机炒作,抑制汇率大起大落。但之后央行并未继续出招,人民币延续调整。日前,国家外汇管理局公布了5月份外汇收支数据。这让我们可以基于摆数据而非讲故事,更好理解当前的汇率政策逻辑。

至今“猜中”了人民币汇率走势的两个基本特征

去年底,笔者指出,今年人民币汇率涨跌不取决于美元强弱和中美利差,而取决于中国经济基本面,并据此提出今年人民币汇率可能有基准、乐观和悲观三种情形。其中,基准情形是如预期实现“三稳”工作目标,人民币汇率宽幅震荡、略偏强势,类似2021年。目前看来,有两个预言被印证了。

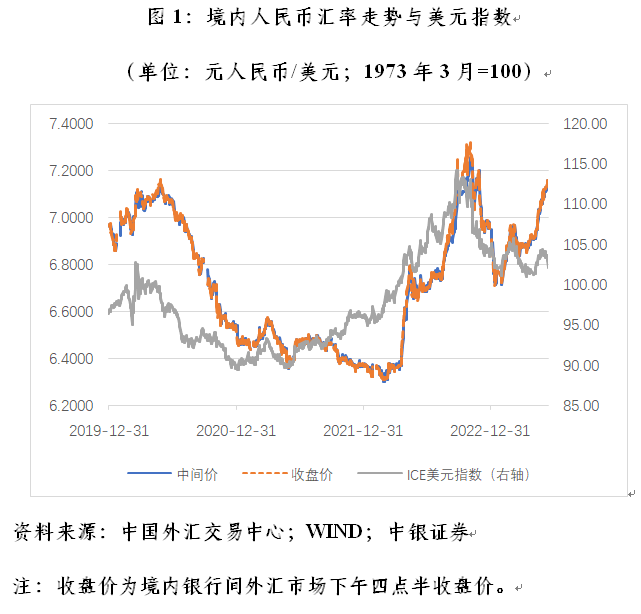

今年以来,洲际交易所(ICE)美元指数有涨有跌,到6月16日,累计下跌1.1%。但同期,境内人民币汇率中间价和收盘价(如非特指,均指银行间市场下午四点半收盘价)各累计下跌2.3%。尽管不能说美指走势对人民币汇率没有一点影响,如6月15和16日美指连续收在103以下,带动人民币汇率脱离7.20关口,到6月16日收在7.12左右。但是,美指走弱没有改变人民币汇率的总体调整态势(见图1)。

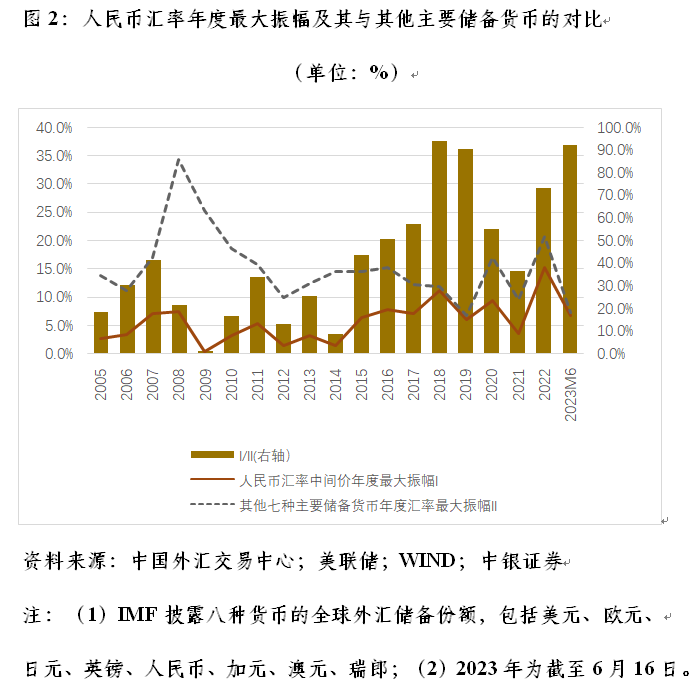

今年初至6月16日,人民币汇率中间价高至6.7130(2月2日),低至7.1566比1,最大振幅为6.6%,超过了2021年全年最大振幅3.5%。同期,在国际货币基金组织(IMF)披露的八种主要储备货币中,人民币的最大振幅名列第四位,甚至超过了美元指数(4.6%),相当于其他七种主要储备货币汇率同期平均最大振幅的92.1%(见图2)。

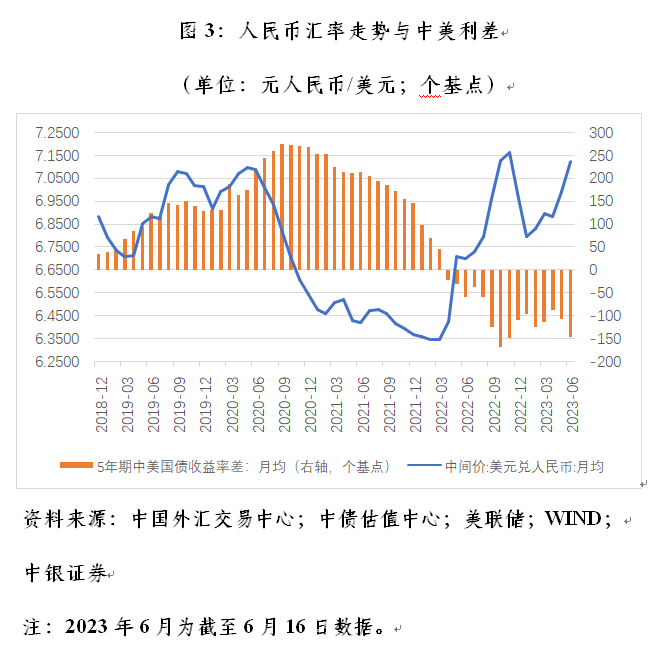

中美利差倒挂与人民币汇率走势有一定的相关性。5月份,月均5年期中美国债收益率差为-107个基点,环比上升23.3%,月均人民币汇率中间价环比下跌1.5%;6月份(截至6月16日),前述收益率差为-146个基点,进一步上升37.2%,月均人民币汇率中间价下跌1.8%(见图3)。

然而,与其说人民币汇率走弱是因为中美负利差走阔,还不如说是因为中美经济周期错位导致的中美货币政策分化加剧。6月13日,人民银行意外降息加码稳增长,推动中美负利差进一步扩大。6月13和14日,5年期中美国债收益率差从6月初至6月12日的日均-141个基点分别升至-161和-166个基点。6月14日,人民币汇率中间价创下年内新低。正如易纲行长2018年10月份在IMF秋季年会上所言,中国央行的原则是国内优先,当然做任何选择都有利有弊,做了选择就要接受这种选择带来的后果和变化,包括对汇率的影响。

去年11月初至今年2月初,在“强预期、弱现实”背景下,3个月时间人民币汇率从7.30升至6.70附近,最多反弹了8%以上,2020年6~12月份的7个月时间也不过才涨了9%稍强。这主要是因为去年底今年初,市场对中国经济重启的预期打得比较满。今年2月份以后进入预期验证期,市场根据不断出炉的经济数据和出台的经济政策校正预期,才出现人民币涨不动以后盘整了一段时间,于4月中下旬以来再度选择方向。这恰好映射了一个基本的经济事实,即中国经济增速环比的高点在今年一季度,而现在正处于增速环比回落的过程中,市场难免有失速或者失重感。这才有了5个来月时间,人民币回撤了6%以上的情况。

俗话讲,病来如山倒,病去如抽丝。对于大疫三年之后的中国经济复苏要有耐心,急不得。同时,对于中国政府通过全面深化改革开放激发市场活力,以及用好正常财政货币政策空间保持必要的支持,推动经济运行整体好转、实现高质量发展要有信心,有毅力。

人民币汇改机制比水平更重要

近年来,人民币汇率多次围绕7比1上下波动。从中间价看,2019年8月初,因为中美经贸谈判陷入僵局,人民币于2015年“8·11”汇改以来首度跌破7。2019年12月底,因传闻中美即将达成第一阶段经贸协议,人民币重新升破7。2020年2月中旬,因国内新冠疫情暴发、经济停摆,人民币二度跌破7。2020年7月中旬,因国内疫情防控有效,经济率先复苏,人民币二度升破7。2022年9月中旬,因为国内疫情多点散发、经济复苏受阻,人民币三度跌破7。2022年12月初,因防疫政策优化、房地产监管调整,经济复苏前景改善,人民币三度升破7。今年5月中旬以来,因复苏预期只是部分兑现,人民币四度跌破7(见图1)。

5月19日,人民银行发布新闻稿,强调将加强监督管理和监测分析,强化预期引导,必要时对顺周期、单边行为进行纠偏,遏制投机炒作。同时,督促自律机制成员单位要自觉维护外汇市场的基本稳定,坚决抑制汇率大起大落。当日,境内外人民币汇率交易价较日内低点拉升了几分钱。然而,之后只见楼梯响未见人下来,境内收盘价于5月31日跌破7.10,6月13日跌破7.15,交易价于6月15日盘间一度跌破7.18比1。

这并非央行失信于外汇市场。去年10月份,IMF曾经建议各国保持汇率政策灵活性,日常对于汇率涨跌善意地忽视,只有当汇率涨跌影响到国内物价和金融稳定时,央行才应该出手干预。实际上,在前述新闻稿的前半段,人民银行明确指出,我国外汇市场广度和深度日益拓展,拥有自主平衡的能力,人民币汇率也有纠偏力量和机制,能够在合理均衡水平上保持基本稳定。市场过于关注后半段的示警,而忽视了前半段的内容。

笔者多次讲过,人民币汇率改革,机制比水平更重要。一般人看人民币破7,是人民币的升贬值,而业内人士看到的是人民币打开了可上可下的弹性空间,汇率形成的市场化程度提高。人民币汇率市场化,正常情况下应该是低(升值)买高(贬值)卖、高抛低吸,即升值的时候买外汇的多卖外汇的少,贬值的时候卖外汇的多买外汇的少。如果人民币越跌,市场越抢购和囤积外汇,那是外汇市场失灵。

2018年初,当人民银行首次暂停逆周期调节因子使用,宣布回归汇率政策中性时,笔者曾对此进行了解读,指出汇率政策中性是指汇率调控不是替市场选择汇率水平,而是防止汇率过度或者异常波动。其中,所谓过度波动,就是存在较强的升贬值预期,较大的外汇供求缺口;所谓异常波动,就是升值时削弱出口竞争力,影响国内经济稳定,贬值时造成市场恐慌,影响国内金融稳定。这与前述IMF关于汇率政策操作的指引大体一致。

今年以来,人民币汇率有涨有跌、双向波动,境内外汇供求保持了基本平衡。前5个月,银行即远期(含期权)结售汇顺差709亿美元,同比增长5.2%(见图4)。其中,由于去年9月底央行上调银行远期售汇业务的外汇风险准备金率,市场主体部分远期购汇需求转化为即期购汇,导致今年前5个月银行即期结售汇由上年同期顺差793亿转为逆差65亿美元。但由于客户远期购汇签约减少,同期银行远期结售汇由逆差52亿美元转为顺差1226亿美元,推动银行为对冲外汇衍生品交易敞口,在即期市场提前卖出外汇326亿美元,上年同期为净买入外汇773亿美元。

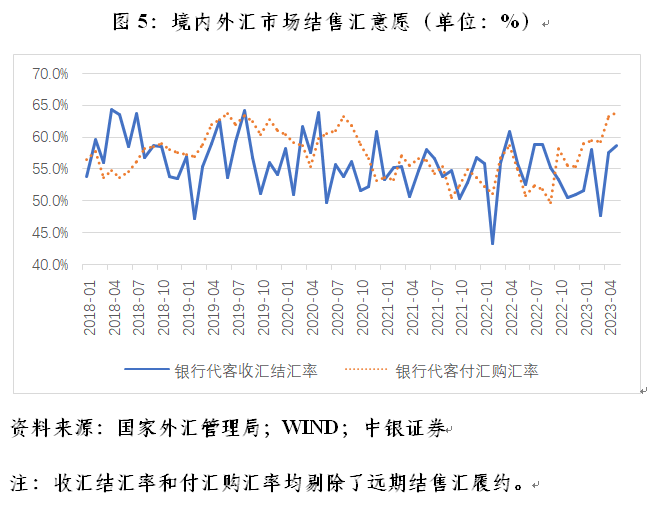

事实上,4月18日发布一季度经济数据后,人民币汇率已开始震荡下跌。4月18~28日,银行间市场即期询价交易日均成交较4月初~4月17日放量39.7%。4月份,剔除远期履约的收汇结汇率环比上升9.9个百分点,大于付汇购汇率增幅3.8个百分点,推动即远期(含期权)结售汇由上月逆差39亿转为顺差237亿美元,显示企业“逢高结汇”。5月17日(人民币破7之后)~31日,银行间市场日均成交较5月初至5月16日放量24.9%。5月份,收汇结汇率环比上升1.1个百分点,大于付汇购汇率增幅0.6个百分点,结售汇顺差217亿美元,显示企业总体延续“逢高结汇”的操作(见图5和图4)。这或是监管部门“只说不做”的重要考量,因为在外汇市场运行平稳的情况下,出重拳或会造成不必要的市场混乱。6月初至16日,银行间市场日均成交较5月份日均成交下降4.1%,表明在人民币弱势调整行情中,市场主体趋于谨慎。这也是监管部门保持淡定的底气所在。

这是不是意味着人民币汇率会一路跌下去呢?笔者不以为然。汇率杠杆调节作用正常发挥,有助于及时释放升贬值压力,避免升贬值预期积累,这意味着汇率预期将是收敛而非发散的。在国内经济曲折复苏的过程中,不知道好消息、坏消息,下一次哪个先到。由于前期利空释放较为充分,即便是一些朦胧利好,都可能对市场信心有较大的提振作用。去年底今年初的人民币暴力反弹行情就是前车之鉴。6月13日降息以来到6月16日,在各种一揽子经济刺激政策传闻的助推下,沪深300指数反弹了3.1%,陆股通累计净买入173亿元。

当然,稳预期不但要说还要做。当市场出现较为严重的顺周期、羊群效应时,监管部门要通过对日度高频数据的监测分析,能够及时、针对性地出手。至于监管部门会使用哪些工具,正如央行前行长周小川所说,外汇市场沟通要区分不同的对象,对于投机者不必暴露央行所有底牌。

早在2020年10月,笔者在第一财经专栏撰文指出,因为中国经济韧性强,为人民币汇率保持基本稳定提供了坚实的基础,但内外部不确定不稳定性较大,又可能加剧人民币汇率波动。通俗地讲,就是当市场过分悲观时,中国实际情况没有那么差;当市场过于乐观时,中国前景也并非是一片坦途。作为并非专业从事外汇交易的绝大多数企业,与其去猜测是否存在所谓的“汇率新周期”,不如积极适应汇率双向波动的新常态。

(作者系中银证券全球首席经济学家)

首家电商网络小贷公司阿里小贷将注销,业务已由网商银行承接

为解决电商中小卖家贷款难问题的小贷公司已完成使命,在监管指导下退出历史舞台。近日,作为国内首家网络小贷公司,阿里小贷被决议解散。国家企业信用信息公示系统信息显示,浙江阿里巴巴小额贷款股份有限公司(下称“阿里小贷”)近日新增注销备案/公告。公告显示,2月6日,因决议解散,公司拟向杭州市市场监督管理局申请注销登记,请债权人自公告之日起45日内向清算组申报债权,公告日期为2月6日至3月21日。0000黄仁勋“真人秀” 英伟达发布超大规模生成式AI加速平台

黄仁勋正在带领英伟达从一家芯片公司转向提供AI计算系统的公司,他称人工智能的iPhone时代已经来临。英伟达创始人CEO黄仁勋5月29日在中国台北的COMPUTEX大会上发布了面向所有行业的生成式AI平台。“我们正在重新发明计算机,加速计算和人工智能标志着计算正在被重新定义。”黄仁勋表示。黄仁勋正在带领英伟达从一家芯片公司转向提供AI计算系统的公司,他此前称人工智能的iPhone时代已经来临。锤子财富2023-05-29 17:03:350000“最贵ST股”复牌跌停,证监会通报*ST左江涉嫌重大财务造假

曾被称为“最贵ST股”的*ST左江复牌。该股开盘20%跌停。今日,曾被称为“最贵ST股”的*ST左江复牌。该股开盘20%跌停,截至发稿,报42.42元。停牌前7个交易日,*ST左江股价累涨超140%。该股自今年1月24日开市起停牌,自2024年1月31日开市起复牌。1月30日,证监会通报了*ST左江财务造假案阶段性调查进展情况。锤子财富2024-01-31 10:28:050000