年轻人,该如何破解「养老困境」

第七次人口普查数据出来后,大家对一个词很敏感——老龄化。

根据普查结果显示,超过60岁的老年人有2.64亿,占总人口数的18.7%。

同时,我们的出生率也在逐年降低,70后到90后这两代人,仅仅靠国家退休金计划,想要安度晚年已经不现实了。

前两天我也和同事们讨论了这样一个问题:到底攒够多少钱才敢退休?大家的意见各不相同。

正好上个周末看了一部纪录片,名字叫《团块世代,悄然迫近的老年破产》。

当中一些片段,也给我了一些启发,一起来聊一聊。

01

这部纪录片讲的是日本老年人的养老现状。

曾经我以为日本人到了70岁还在工作,是源于“工匠”精神,看了这部纪录片才发现是想太多了。

日本团块世代是指在1947年到1949年出生的人群,是二战结束后的第一个婴儿潮,大约有1000万人。

可以说这代人是后来日本60年代经济复苏的中坚力量,赶上了经济发展带来的财富积累,差不多等于如今的“中产”。

在日本国内,普遍的标签也是富裕的一代人。

事实上,数据告诉我们这个说法并不完全准确。

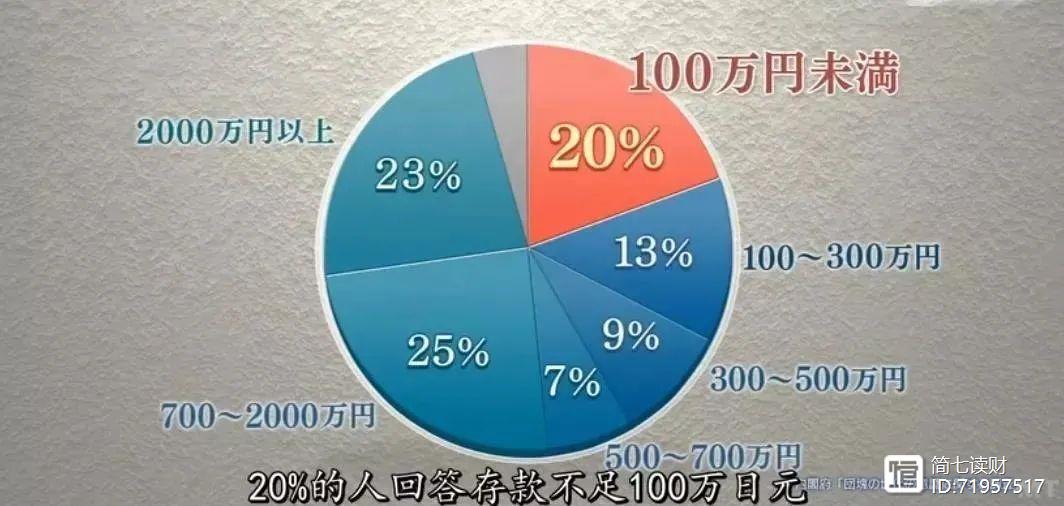

有23%的人群,的确有着2000万日元(120万人民币)以上的存款,700万以上的占到近一半(42万人民币)。

不过贫富差距也同样显著,每5个人中,就有1个存款不足100万日元(6万人民币)或者没有存款。

“团块世代”并没有如他们年轻时,所想的那样颐养天年,多数人在晚年依然还要打工赚钱,贴补家用,为生活焦虑,包括那些拥有2000万以上存款的人。

02

团块世代中67.7%的人仅靠年金(类似我们的退休金)无法生活。

要么继续赚钱打工,要么靠积蓄。

河口就是其中的一个。

他的积蓄不足100万日元,属于存款最少的那20%,因此他不得不在69岁的年龄,仍继续打零工。

好不容易找到一份时薪1000日元,在医院开车的工作,但也只剩一年的合同。

未来会怎样,没有人能回答他。

然而,河口面临的养老问题,并不罕见。

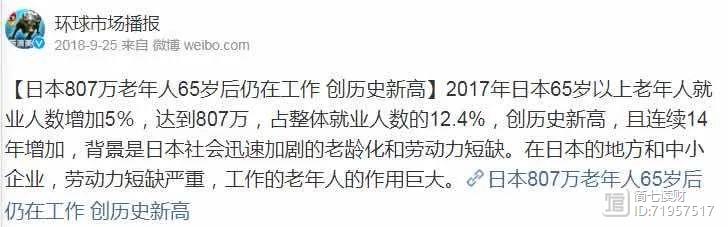

2018年时就有数据显示,有807万,65岁以上的老年人仍在工作,占整体就业人数的12.4%。

从今年4月份开始,日本的退休政策已经延迟到70岁,连政府都公开要求,企业要为70岁的人提供就业机会。

乍一看觉得难以接受,但仔细想想,我们的退休政策就不会延长到70岁吗?

这段时间陆续出现的延迟退休、长期护理险、人口结构等等,都在指向——未来我们很难复制父辈的养老模式,必须要提前做些准备了。

03

日本这部纪录片,也让我对真实的老年生活有了更深的了解。

我们不会一直年轻,生活也不会一直静好,老年生活可能比我们想的更为严峻。

那么,在养老问题越来越突出的时代背景下,我们能为“老年生活“做哪些准备呢?

老龄化加剧,国内外养老现状如何;

防患未然,这些体检项目越早做越好;

投资准备,如何一步步攒下养老钱。

学会估算,认清时间安排,减少拖延

引起拖延的原因有很多,但最重要的一个就是觉得时间有很多,有的是时间,不着急。早上上班,领导交代给你一个任务,要求是今天下班前必须完成。拖延的人认为的时间安排是这样的:9:00~10:00:无事;10:00~11:00:无事;11:00~12:00:无事……总的来说就是一天都没有什么事,这个任务随时都可以开始做,那就晚点做吧,反正有的是时间。一直到快下班时,才发现没有多少时间去做了。 蚂蚁说成长2023-07-30 08:06:320000

蚂蚁说成长2023-07-30 08:06:320000开启2021的投资前,先做这1步

今天是2020年的最后一个星期一啦,再难也终于要过去了,我们即将迎来崭新的2021年。工作的年终总结已经写完了,也要记得为自己的投资,做一次年终总结呀。对固定收益率的产品来说,只要不“暴雷”,成功到期完成本金和利息的兑付,就是一次赚钱的投资。然而对非固定收益率的产品来说,常见的比如:基金、股票等理财产品,就可能存在着负收益率,也就是本金亏损的情况。 简七读财2023-07-30 14:50:340000

简七读财2023-07-30 14:50:340000为什么都说大学毕业的头3年是人生成与败的分水岭,有依据吗?

算起来,我毕业大概有8年之久了。回顾自己从读大学到现在这个阶段,我感觉人生最明显的分水岭就是大学4年到毕业3年这段时间。初高中的时候并没有形成什么明显的自我概念意识,基本上就是遵从父母的大致人生教导——好好读书,将来好找工作。我们也一直铭记着这个嘱托,偶尔去上网、玩游戏、谈恋爱,但总体来说,大家的人生轨迹都差不多,除了个别家庭优渥的,大部分人还是大同小异、大差不差的走进了大学。0000又到年底,年终奖何处去 如何利用基金钱生钱

《后疫情时代国人财富管理报告》显示,41.3%的受访者考虑投资理财,对基金的投资意愿较高,其中近半受访者持有公募基金。又到”年终奖”发放季,很多人除了考虑春节等日常开销,也在积极为自己备战”余粮”。《后疫情时代国人财富管理报告》显示,41.3%的受访者考虑投资理财,对基金的投资意愿较高,其中近半受访者持有公募基金。0000