发现了一个3.5%的「余额宝」| 支付宝新品测评

晚上好,我是简七投研组的小天,热衷于测评各类稳健低风险的投资品。

前些日子,下班刚到家,我太太就兴高采烈地说:“我在支付宝上发现一个3.5%的「余额宝」,是不是很厉害?”

怎么可能?!余额宝这类货币基金的收益,已经很久没有超过3%了,可别被坑了。

我拿过手机仔细一看,原来支付宝把「券商理财」频道搬到了首页,给了个大入口。

(图片来源:支付宝APP)

里面有不少产品,看上去还真的很像余额宝,收益也不错。

这些产品是什么呢?可以替代余额宝吗?

今天我来详细聊一聊。

(温馨提示:提及产品均无利益相关,市场有风险,请把投资决策权掌握在自己手上)

01

它可以替代余额宝吗?

仔细研究了一下,我发现它们其实只能算是“远房亲戚”。哪里不一样呢?

存过余额宝的朋友们应该都知道,余额宝是每天给咱们发收益的。

比如存个1万,每天发个6毛钱。

虽然不多,但我存了这些年来,没见过哪天亏钱。

但看看这些「新宝宝」的业绩,可就有些波折了。

从图里我们不难发现:这款产品,其实短时间内会出现小幅亏损。

(曲线斜向上,说明产品是赚钱的。而如果弯折向下,说明有短时间的亏损)

另外,我还发现了一个小问题。

平时,咱们把钱放在余额宝里,不论什么时候需要用钱,都可以及时取出。不会有手续费,还是很方便的。

但你可别被「灵活申赎」这几个字给忽悠了,我仔细看了下买卖规则:

如果买入这些「新宝宝」,没到7天就取出的话,会收取1.5%的手续费。

也就是说,取10000元的话,150元“平白无故”就没了。

30天内要取的话,也要收0.1%。

说白了,不能像余额宝一样,做到无损耗随意存取。

当然,不同产品之间,规则上会有一些细微区别。

但7天内取钱这1.5%的手续费,基本跑不了。

总而言之,无论是收益波动,还是赎回规则上,它和余额宝还是不太一样的。

02

这类产品值得买吗?

那么,这些产品到底是什么呢?

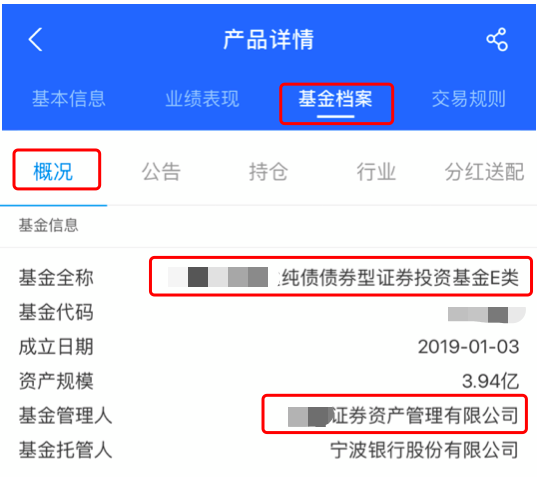

我们把页面往下滑,在基金档案中,就能找到答案。

原来,它们是短期纯债基金。

只不过,产品发行和管理人不是咱们熟知的基金公司,而是证券公司旗下的资产管理公司。

从投资方向来看,和基金公司发行的短债基金,是一致的——

专门投资债券,不参与股票市场,力求获得稳健的收益。

整体来说,有两点挺值得肯定的。

1、它们的收益率,在短期投资品中,还算不错。

余额宝们的收益,最近这两年基本年化2%-3%。

现在好一些的现金管理产品,像招商银行的朝朝宝。收益大约年化3%左右。

但从最近的新闻来看,它们未来的收益可能也会下降。

*现金管理类规范文件近期即将落地,届时银行货币理财的投资范围将受限,收益或许会下滑。

考虑到这个因素,短期纯债基金年化平均3-4%的话,还是能让我们多赚一点。

2)波动控制得还不错

稳健配置的产品,我会特别关注一个数值:最大回撤。

*最大回撤,就是过去一段时间出现的最大亏损幅度,用来观察产品的稳定性。

一般来说,数值越接近0,越稳定。

咱们点进基金分析指标,就能找到:

券商理财专区里的几款产品,过去一年的数据是0.1%-0.4%。

换句话说,过去一年买10000元,最多亏10-40元。

我特地去翻了一下,基金公司发行的短债基金平均数据,是0.94%,高出不少。(数据来源:东方财富CHOICE)

从数据上看,券商理财专区里这几款,是更稳的。

所以,如果有1个月以上,一年以内用不到的钱,

除了余额宝以外,还可以考虑这类短债基金,来增强收益。

当然还是要提醒一下,要关注这类基金的赎回规则,尽量避免手续费的损失。

03

一些小启发

这两年,很多朋友会发现,管理短期资金是越来越难了。

余额宝收益越来越低,创新型银行存款也逐渐消失。

大家都在忙着寻找替代品。

不过,支付宝上「新宝宝」们的出现,也给了我不少启发:

1、新产品正在出现,且慢慢往公募基金靠拢

保本产品逐渐退出历史舞台。

各类机构,比如证券公司、保险公司都在发行新的理财产品。

比如这一次,证券公司做了基金公司的新对手,发行了基金产品。

展示更透明,拥抱波动,会是理财产品的大势。

咱们多学习、多尝试新的产品,打理手上的资金会更加轻松自如。

2、产品更加多样化

产品更加丰富,是一把双刃剑。

选择多了固然是好事儿,但对我们来说,选择难度也在提升。

平时买入一个产品之前,还是要多维度考察。

比如今天测评的这些产品,可不能因为灵活申赎,就把它们直接当成余额宝来买。

有没有赎回费、短期波动、甚至到账速度等等,都应该是咱们考量活期理财的维度。

好啦,有关支付宝上的一个最新产品变动,我就给大家测评到这儿。

喜欢今天的内容,可以右下角点个「在看」~

之后会给大家测评更多的稳健理财,记得关注喔~

文/ 小天

图片/ 简七·豆

花呗分期的实际利率到底有多高?

今天的二条文章中,我们举了个买化妆品的例子,告诉你分期的实际利率其实非常可怕。可能很多人好奇,这个实际年化利率,是怎么算出来的?这里要给大家介绍一个万能公式:XIRR。01EXCEL计算XIRR公式不仅能用在像各类分期、贷款的实际利率计算,还能计算你的投资收益。不需要纸笔,只要电脑里装了excel就可以用。简单介绍一下XIRR的具体使用方法。 简七读财2023-07-30 10:46:290000

简七读财2023-07-30 10:46:290000要不要辞掉公务员?

文:蔡垒磊蔡叔你好,我是广州的一名基层公务员,有一个选择希望你帮我参谋一下。我家里有一份传统家族生意,爸妈亲戚差不多都在里面做事。近些年,他们请人做了一系列的电商账号,也借着直播的东风,扩大了生意。现在的问题是,他们觉得年轻人思维活,想让我来打理电商和直播业务,我不知道好不容易考上的公务员该不该辞掉。锤子财富2023-07-27 11:43:480000不适用“四倍LPR上限”,金融机构能松口气了?

来源:苏宁金融研究院本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员黄大智。金融机构到底是否适用民间借贷司法解释中“四倍LPR利率上限”,最近终于有了一个重磅判例。11月12日,温州中院发布公告,二审判决:银行贷款属于金融借贷行为,并不适用新民间借贷司法解释中的“四倍LPR利率上限”。判决消息一出,金融机构一片欢腾。(一)锤子财富2020-11-20 12:10:110003年底1个小操作,帮你明年「涨工资」丨2021个税指南

文丨艾小白(微信公众号:简七读财)今天中午刚准备去吃饭,就收到一位朋友的提问。刚买房的他,给我截图了一个公司通知:问:他是不是能多抵扣点、到手的工资能加了?这一问,也提醒了我这个「重要事项」——从今天开始,我们就可以确认2021年的个人所得税专项附加扣除了。能抵扣的,就相当于变相给自己“加薪”了。这对于广大“打工人”来说,确实是个好消息。简七读财2023-07-30 13:00:520000【投资】什么是基本面?这篇给你讲清楚

锤子财富2023-07-27 14:59:130000