「有效提升」收益率,这个简单操作了解下

简七读财

简七读财对投资稍有了解的朋友,应该都听说过“资产配置”这个经典理论。

大致来讲,在投资时,将钱分散投在不同的资产中,能够有效的降低风险。

但分散配置,持有一段时间后,新的问题又出现了——

市场行情起起伏伏,有的资产涨的多,有的涨的少,还可能浮亏了,这时该怎么调整呢?

今天我们就来介绍1个小操作,不但能简单解决这个问题,还能有效提升收益。

01

什么是再平衡?

在投资时,我们投资的不同资产会有个初始的比例。

经过一段时间,不同的资产涨跌不一。

这时,很多人往往不知道该怎么办了,是该卖还是继续买?

我们可以设置一个定期「再平衡」的操作,规则是:

每年让各类资产回到初始占比。

举个例子,如果你拿出500块投资5只基金,每只基金投入100元。各基金初始比例为20%。

1年后,这几只基金有涨有跌:

投入的100元分别变为了105、110、108、92、95。

简单计算一下,(105 110 108 92 95)÷5=102,小学算术就能搞定。

我们按「再平衡」照操作规则,需要卖出超过102元的基金,买入少于102元的基金。

这样,5只基金的持仓都调为102元,比例就又回到了20%的初始状态。

方法是看懂了,但估计有人会说,这个简单操作真能提升收益,靠谱吗?

02

再平衡真的对提升收益有效吗?

以我们的极简投资组合为例,手把手带你测算一下:

(还不了解极简投资的朋友,可以戳这里了解详情👉 5分钟看懂「极简投资」)

可以看到,极简投资组合是一个做了股票类基金和债券类基金配置的组合,各基金初始比例都为20%,等于每只基金分别买了100块。

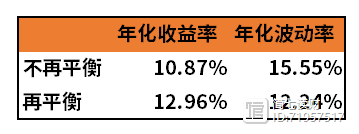

来看看,每年进行「再平衡」这个操作,和一直持有不动相比,各自的收益表现到底如何呢?

通过具体的数据,不难看出,比起单纯持有到期,加入「再平衡」这个操作,可以有效降低投资整体的波动,提升收益。

(数据来源,好买基金,统计时间:2005.01.01-2021.02.28)

03

为什么再平衡能控制风险,提高收益?

当然,只看这一点数据,你可能还不放心,我们来聊聊背后的原因吧。

一方面,涨的快的资产,比如股票,收益高风险也高。

如果不进行调整,会导致涨得快的、高风险高收益的资产占比越来越大,

你的投资整体风险也在无形中达到更高的水平;

另一方面,可以用“均值回归“的规律来理解一下:

任何资产长期来看,都会围绕均值变化——

涨的多的资产,会向下靠近平均值;而跌的多了的那些,总有向上回升的时候。

再平衡这个动作,相当于被动的实现了低买高卖。

每1年,把涨得更好(或者跌得更少)的部分,卖掉一部分,就相当于高卖;

再把这部分钱,买涨得没那么好的(或跌得更多的),相当于低买。

再平衡的过程中已经做了锁定盈利摊薄损失的操作。

由于均值回归这个逻辑,卖掉涨的多的资产,相当于提前落袋为安,而以低成本买入现在跌的较多的资产,当它上涨回归时,自然能多赚一些。

04

自己可以做手动再平衡吗?

我们自己是可以手动在投资过程中来完成再平衡的。

这里我们不建议平衡过度频繁,一般半年或者一年平衡一次就可以了。

还是上面那个例子,在每次要平衡的时候,算出5只基金当天总金额的一个平均值。

然后,对照着这个平均值,对5个基金进行买卖操作。多的卖出,少的买入。

这就是手动再平衡操作啦。

05

中国重疾险发展史及产品迭代

重疾险市场,向来是国内外寿险公司的兵家必争之地,自1983年在南非诞生以来,马上就赢得了保险市场的广泛关注,所以很快就席卷了各个发达国家和地区,辗转12年后,1995年,重疾险正式登陆我国。过去短短24个年头,重疾险在大陆的发展,从混沌到规范,从初步规范到追求精分,历史滚滚车轮向前,期间有过重大事件,然而大趋势是越来越好的~锤子财富2023-07-27 19:43:010000电信诈骗是怎样骗人的?这些内幕特别想告诉你们

还有几天就要去读大学的徐玉玉,9900元学费被电信诈骗骗光。报警后,她上了父亲的三轮车。父亲看到下雨了怕她冻着,回头和她说话,发现她死了。 天地人和w2023-08-01 15:51:460000

天地人和w2023-08-01 15:51:460000不肯专注做好一件事的代价

这是黄三水的第501期分享作者l黄三水来源l黄三水频道(ID:hss2083)添加微信:juanfa8881(领取项目实操)1、不肯专注做好一件事的代价就是,什么事都做不好。想要有所建树,就需要在某一领域投入数倍的精力,但大多数人只会羡慕别人的成功。却从来不肯把有限的资源从那些无意义的事情上抽离出来,这就是专家和平庸者的区别。锤子财富2023-07-26 22:29:310000投资者如何选择靠谱的理财平台

理财选择正规大平台制很重要,获得安心收益同时能更好的保障资金安全。投资理财如今很热门,现如今越来越多的年轻人选择互联网理财,但是面对众多的理财平台,很多理财者不知道如何抉择,哪个平台靠谱,如何选择靠谱的理财平台成为了当下理财人群的最大问题,那么究竟要如何选择比较靠谱的理财平台?下面小编就带大家一起来详细了解下吧。如何选择比较靠谱的理财平台:一、了解理财公司的风险管控措施锤子财富2020-08-17 16:19:080000低工资女孩怎么存钱?低工资女生必看6条存钱建议

钱不是万能的,但没有钱是万万不能的。随着年龄的增长,尤其是参加工作后,我越来越认识到钱的重要性,才发现钱真的是很难赚。每个月只有三四千的工资,并且身边还有许多“诱惑”在等着我去消费,等着掏空我的钱包,一不小心就很可能将辛辛苦苦挣来的一点工资,挥霍的一干二净。锤子财富2023-07-27 09:49:480000