说1个「扭亏为赢」的秘诀

致敬 萨尔瓦多·达利《The Ship》简七·豆

文|艾小白(微信公众号:简七读财)

很多年轻的朋友,是被“十年赚十倍”吸引来,希望通过投资,实现坐拥百万资产的梦想。

然而最近有个词扎心了——

(图片来源:网络)

朋友小婷也是其中一员。

之前听理财经理推荐,她拿出2万的积蓄,一次性买了基金,想试一下。

看去年盈利状况不错,于是今年初的时候,一股脑地把年终奖都放了进去。

然而最近的市场下跌,把浮盈都快擦没了,她很受挫。

在小婷的投资操作里,我看到了不少朋友的投资误区。

今天我们就来聊聊,在波动的市场下,给你一些「长期赚」的思路。

*本文提及基金仅作为示例,不作任何推荐。投资有风险,入市需谨慎。

01

小婷的第一个投资误区是,一次性大量投入权益类资产,单次博弈。

权益类投资在前两年表现优异,不少人在里面赚到了钱。

高收益的背后,也是相对较大的波动,很多时候会增加我们的财务焦虑。

如果一次性买入,你很有可能直接住进了“套”房,等到花儿都谢了也还没涨回去。

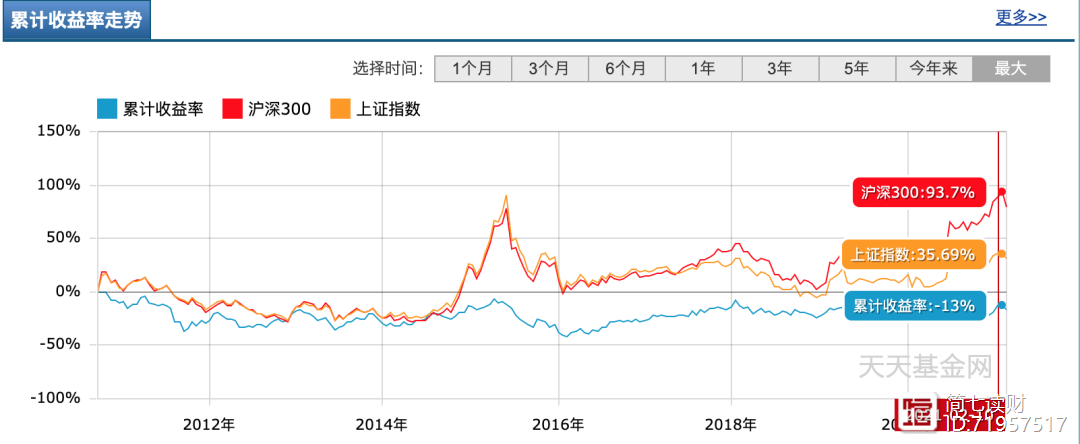

比如下面这只嘉实恒生H股基金(代码160717,现更名为嘉实恒生中国企业)——

(图片来源:天天基金网)

如果你恰好在成立时,一次性买入10万。

持有到现在,已经过去十多年了。

好不容易忍耐住了寂寞,然而结果却是-13%的累计收益率,意味着已经亏损掉13000元。

如果我们用定投计算器来测算一下,可能就是完全不同的账面情况了。

从天天基金网首页,点击「数据中心」进入,找到「理财计算器」,点击「定投收益计算器」。

按照下图中填写好代码、定投起始日和结束日,定投周期设置为每个月1号。

我们可以看到,上面那只从成立日一次性投入,结果亏了13%的基金,如果换做每个月1号固定时间定投1000元,至今也有7% 的正收益。

(图片来源:天天基金网)

这就是定投不择时的魔力,能让我们用最简单的动作和最少的精力,平滑风险,从动荡的市场中,赚回来更多收益。

一次性梭哈,其实在押注“买在低位,后续会大涨”,跟赌博没有本质上的区别。

最近有一位从业12年的基金经理,只用了2天时间,在春节前光速完成了建仓。

他正好买在了高点,新基金成立不到一个月,就赶上了这波下跌,亏损将近18%,很是惨烈。

你会发现,哪怕是专业的投资者,也无法精准预测未来的高位和低位。

所以,每个月工资日划出固定的钱,去定投的账户,才是正解。

02

小婷的第二个投资误区是,她拿了“不对的钱”去做了投资。

这里有一部分是,她半年后新房装修要用的钱。一旦出现了下跌,心态上就慌张了。

我给她的建议:

1)原来的基金账户,坚持定投。

我仔细看了下,其实小婷买的都是质地不错的股票型基金。

既然认可宏观经济大方向,我更建议之后用定投的方式参与基金。

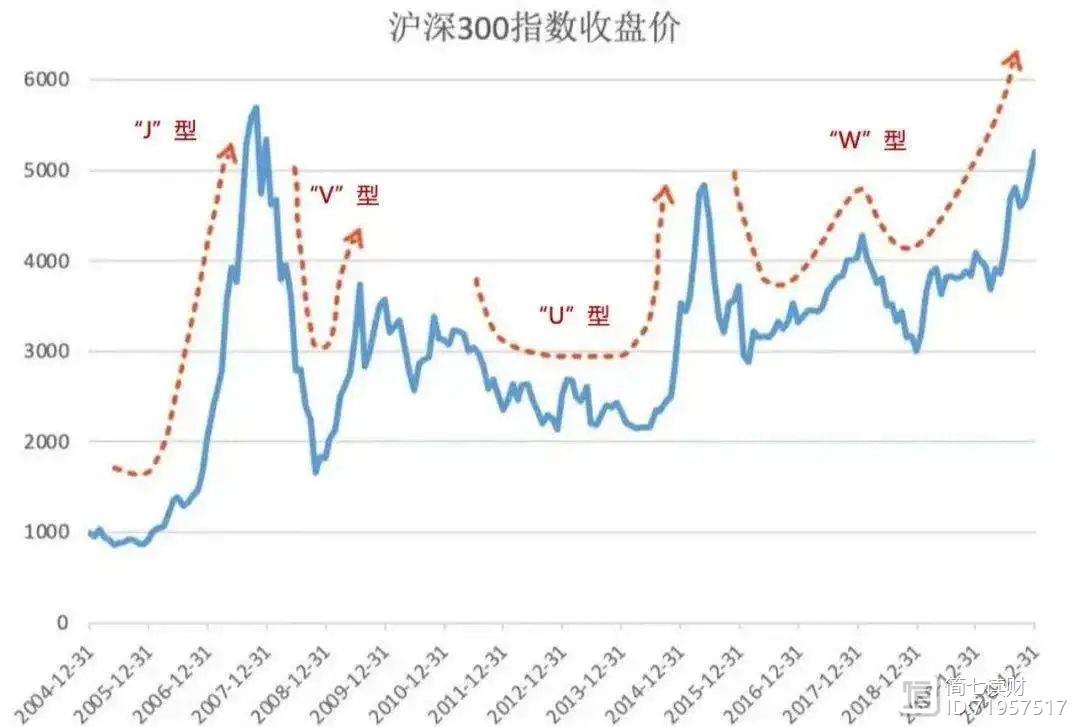

从下面这张图可以发现,无论遇到什么形态的市场走势,你最终都能靠定投,慢慢把收益等回来。

(数据来源:Choice金融终端)

基金定投,就是我们普通人可重复,大概率能赚到钱的一个投资系统。

2)不混淆资金使用。

至于装修费用,小婷可以每个月从工资中固定划出一笔钱,存入另一个银行账户,攒起来。

这部分钱生钱的策略就是,买入货币基金或者银行活期理财,大概收益在2-3%左右,不求盈利,只求达到储蓄的目的。

提醒下,不混淆短期和长期的资金使用。

如果你有一笔钱的需求十分明确,比如半年内的日常开销、孩子学费等,就一定要把这笔钱绕开投资权益类产品。

03

最近不少朋友都觉得拿不住下跌中的基金,那不如趁机问问自己:

进行投资前,有没有明确这笔钱在财务规划中的位置?

我们可以根据短期和长期的目标,把钱放在两个「钱包」来管理:

一个是消费的「钱包」,用来管理日常开销;

一个是投资的「钱包」,用来钱生钱,用时间和自己的理财能力以求增值。

不少朋友会把这两个钱包混在一起,比如,今天账户浮盈了,就买个1000块的包奖励自己;

明天亏了,就关灯吃面。

这样做的坏处显而易见,你会对盈利和亏损特别敏感。

只有把短期和长期的财务目标分开,才能进行更清晰有效的分别规划。

最后,想和大家说,持续上涨不是市场的常态,波动才是。

想清楚了这一点,就会更加确信——

可持续的投资方式,不应该是复杂的,而是自洽的、能以不变应万变的,长年累月坚持的。

点击下方卡片关注我们,

一起学习更多理财知识。👇

2023年“形式”将会更糟糕,银行定期存款大变天!可能还会变少!

2023年“形式”将会更糟糕,银行定期存款大变天!可能还会变少!一起来看看吧!2022年注定是艰难的一年,在这一年里,世界连续多次动荡,不仅石油涨价,而专家表示2023年“形式”将会更糟糕,且银行也遇到了大变天。很多银行也都开始面临了前所未有的挑战,对于还在银行里面有存款的朋友们来说也要赶紧了解一下,擦亮眼睛,及时止损。一、定期存款并不能够保本保息。锤子财富2023-07-27 14:44:540000你什么时候有了想努力存钱的念头?

简七·豆文|艾小白(微信公众号:简七读财)晚上好,我是简七编辑部的艾小白。最近我们做了一个征集:你什么时候意识到应该存钱了?第一次有存钱的意识之所以重要,是因为我们的改变,都是从一念之转开始的。我在后台收到了100多份留言,看到大家分享自己从念头,到行动,再到实实在在的变化,很受触动。赶紧整理了出来,想和你分享。希望能为你攒下自己的“第一桶金”,提供一些灵感。01 简七读财2023-07-31 14:02:010000

简七读财2023-07-31 14:02:010000想要改变习惯,从核心习惯开始

前面几篇文章给大家说了如何培养新的习惯,如何改掉旧的习惯,以及习惯需要经历的四个阶段,那接下来就是要说,想培养新习惯,改掉旧习惯,到底该从哪个习惯开始入手呢?1先来说我一个朋友的经历吧,之前他每一天是这样度过的:早晨七点闹钟响,不会马上起床,而是一直磨蹭不能再磨蹭的时候才起床,起来以后匆匆洗一把脸,出门就开始敢赶公交,路上买个早点,卡着点到公司。上午 蚂蚁说成长2023-07-29 15:54:050000

蚂蚁说成长2023-07-29 15:54:050000期货潜规则20:为什么变天了?揭秘明星品种背后的无形之手!(重磅干货)

期货市场这么多品种,为什么有的品种炒作火热,甚至经久不衰,而有的品种冷冷清清或者迅速陨落呢?很多人归功于基本面驱动,实际上并不是,所有的品种都有基本面变化,那为什么只有少数品种能够脱颖而出呢?每次变天的背后其实还有市场无形之手的调节。锤子财富2023-07-27 04:25:120000《一本书看透股权节税》:“冠亚讲书”第14期

这是我的第292篇原创文章大家好,“冠亚讲书”第14期(2023年第2期)又要跟大家见面啦!今天我们分享的书籍是李利威老师的《一本书看透股权节税》。一直关注我的朋友可能都知道,我们在“冠亚讲书”第7期曾经讲过李利威老师的《一本书看透股权架构》。锤子财富2023-07-28 00:39:170000