三个步骤,明确自己的财富目标

在制定目标计划的时候,一般分为了工作,生活,学习,健康和财富这五大类。

这里面财富目标是最复杂的,因为其它目标是比较容易明确的,像工作上,可以知道自己有哪些任务要去做,学习上可以明确知道自己要去学习哪些,要花多长时间。财富上就不好明确了,大部分只能是有一个想法,我要财务自由,我要买房。

目标计划只有明确具体了,才能知道接下来该怎么去做,那如何明确自己的财富目标呢?需要以下三个步骤:

第一步,数字化

将自己日常生活中吃穿住行都数字化,就和记账差不多,搞清楚自己要维持现有的生活质量最少需要多少资金。

同时,还要把自己想要的东西也数字化。不要说我想要一个手机,而要说我要一个什么价位的手机,1000的还是5000的?还可以再详细到品牌上。不同的价位,不同的品牌,直接决定了你要实现这个目标的下一步行动。

想要实现财务自由,除了保证在不工作的前提下,每个月的收入还能大于必要支出,同时还要有资金能够用来购买自己想要的东西,就可以现阶段是财务自由了。

当然,不只能只看现阶段,还要考虑到之后的准备,准备好自己的养老基金,孩子的教育基金,还有一些健康基金等。这些也要都转化成数字,根据自己现有的情况,再加上一些通货膨胀的考虑,算出一个数字来。

第二步,明确现状

一个数字目标是有了,接下来要怎么实现,需要明确现在的财务状况是什么样的。

把现有的资产和负债也都数字化,来看下离自己想要达到的那个数字还差多少,这些差距就是要去实现的。要实现这些,准备靠什么方法来做,靠自己的工资收入,还是靠一些别的方法。

只靠自己的工资收入,在不考虑加薪的前提下,来看看要达到目标的数字需要多少年,这个时间自己是否可接受,可以接受,那下一步就是保持现有工作的稳定;时间不可接受,那就是通过升职加薪的方法来提高自己的收入,明确下准备通过几年的时间让自己的收入有一个百分之几的增涨,涨一次后重新来评估下时间,时间还不可接受,那就继续想办法涨工资。

除了靠收入,还想通过理财来增加下收益,那就需要来看下,你现有每年的收益情况,本金要达到目标的数字,需要几年。这个时间还觉得长,那准备如何来提高收益。

第三,相关性

目标之间都是有相关性的,特别是财富目标这个关系更大,要和其它分类的目标保持一至,不能有矛盾。

财富目标肯定是和工作目标有相关性的,现在工作目标只是想稳定,那增加财富只能是通过其它方法;工作目标是升职加薪,那对应的财富收入来源就是增加的了。

同样学习上的目标,要进行学习,有的需要交学费,这就影响到了财富支出的情况;学习完后,有些能够带来收入的增加,有些可能带不来任何收入,这些也需要大家注意。

生活目标上面有没有制定了一些出游计划,而财富目标却是要存钱,这就有矛盾了,需要做出取舍。还有健康上面,如果生个病住个院,对财富目标肯定会受到一个很大的影响的,所以财富里要考虑到保险,还要健康管理。

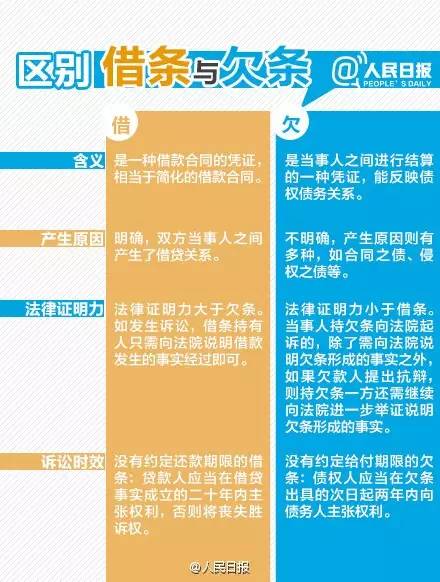

借条与欠条的区别,你知道吗?一字之差暗藏大风险!

近日,山东的小宁借人30万元,不想两小时后,借条上的字迹竟然全部消失!生活中,少不了借钱或被借,一不小心被别人钻了借条的漏洞,可能造成难以追回的损失。怎么写借条才有法律效力?借条为什么比欠条法律证明力大?看图学习↓↓几乎每个人都会涉及到借钱问题,有多少信任因此消失!有多少交情由此破裂!借钱之前一定要白纸黑字说清楚,借钱之后请不要辜负别人对你的信任! 君子有理2023-08-01 17:51:260000

君子有理2023-08-01 17:51:2600004个减少时间浪费,提高工作效率的技巧——你缺的不是决心,而是方法

最近有位小伙伴在跟我说他工作已经好多年了,工作都已经很熟悉了,按理说应该是变得很轻松了,可到现在每天还是忙忙碌碌的,好多工作都无法按时完成,经常需要加班加点。自己也下定决心要改变,可一直没有好的效果,于是怀疑是不是自己的决心还不够,压力也随着越来越大了。 蚂蚁说成长2023-07-30 11:15:100000

蚂蚁说成长2023-07-30 11:15:100000关于外汇理财产品你了解吗?

说起外汇理财的产品,投资人可以选择的就多了去了。如果购买外汇的时候不知道买哪一种好,那么不妨先了解一下外汇理财产品的分类,这样以便确定理财方向。外汇顾名思义就是其他国家的货币,而外汇理财其实就是国际交易,也是现如今比较火热的一种理财方式,它是通过两国货币之间汇率的波动来赚取差价的。那么外汇理财产品有什么特点呢?1、交易量大,无人能操控锤子财富2020-08-11 15:09:0800011短期投资理财方式有哪些?你都投了哪些?

锤子财富2020-07-25 15:11:240000TA凭什么成为“非洲手机之王”?

来源:独角兽财经外汇天眼APP讯:在肯尼亚首都内罗毕市中心的卢图利大街,人群熙来攘往,鳞次栉比的商铺中一幅幅蓝底白字的广告牌格外抢眼。本森·姆温德瓦是街上一家手机店的老板,已从业7年的他见证了当地手机市场的变迁。现在,他的店平均每月能卖出大约120部手机,其中近七成是很多国人不太熟悉的中国品牌——传音。“质量好,操作方便,电池待机时间长……”姆温德瓦一口气向记者道出传音手机的几大卖点。锤子财富2020-10-25 15:53:060001