理财三步走,上班挣小钱,下班赚大钱,人人都做得到

书语人间

书语人间书海泛舟,人间清欢

这是书语人间为你解读的第545本书

《上班赚小钱,四本存折赚大钱》

大家好呀~

今天,灵遥将为你带来一本新书,名字叫做《上班赚小钱,四本存折赚大钱》。

就如同人类从来没有停止过寻求真理一样,人类也从未停止过创造财富。财富的魅力是改变,它能够改变一个人的生活品质与品位,能够改变一个人的人际关系,给你你想要的生活。

然而,财富的获取并不是一件容易的事情。

有太多的人为了获得更多的财富,投入了大量的时间与精力,甚至有人还为此牺牲了自己的健康与家庭关系。但最终真正能不为财富所困扰的人,似乎是「凤毛麟角」,绝大多数人依旧在因为钱不够而发愁。

那么,致富的密码到底是什么?我们作为辛苦打拼的上班一族,又该如何管理自己的财务,走上一条致富的道路呢?

来和灵遥一起,读读这本《上班赚小钱,四本存折赚大钱》吧~

01.

理财第一步:捂紧钱袋子

有一天,你听到一个消息说,「投资XX股票基金能够让你稳定赚取年10%的回报率」。

我们先不论这个消息是真是假,你若是希望抓住这个机会,得先有一笔可以用来投资的本金,这个你能同意吧?

所以,理财的第一步,一定不是去做「买房、买黄金、买股票,还是买基金」这种庞大的决定,而是先最大程度的攒下钱,保证你在看到机会的时候,有一搏的本钱。

那么,如何攒下钱呢?

你可能会说,「我收入太低了,我要做副业,我要增加收入」。但是,增加收入并没有你想象中的那么简单,它虽然与你的努力有关,但还大环境、机遇这些不确定的因素有关。

因此,你只得先走好第二条路,减少支出。

这个支出,又可以分两个部分:

一个是消费,是你为了维持日常所需必要的开销,比如,你每月的房贷/房租、你吃饭的钱;二一个是意外支出,比如,生了一场病、运气不好被人偷了手机、自个粗心把钥匙锁在了家里,等等。

你或许已经留意到我在提到「消费」的时候,谈到了「必要」这两字。

这是因为我们的钱虽然每一笔都是自己花出去的,但并不是每一笔都是该花的。

像是买了没有看的书、没用完便过期的护肤品、办了后一次没去的健身房,等等,便是你不该有的开销,即「浪费」。

因此,为了捂紧的钱包,你得对这两部支出分别进行管理,具体如下:

消费:坚持记录,有计划地支出;

首先,浪费是与消费截然不同的开销,你每多浪费一笔,便离你期待的「财务自由」远了一步。因此,你得理性消费,花该花的钱。

具体来说,你可以把每月的支出看成4个钱袋子,分别是公共支出、固定支出、变动支出、季节性支出,具体如下所示:

公共支出:所得税、五险一金,等等;固定支出:偿还利息、住房支出、子女支出、保障性消费(保险)等等;变动支出:家庭生活支出、社会生活支出;季节性支出:汽车检查、旅行支出,等等。

其中,公共支出与固定支出是一笔不容易调整的费用,除非你改变自己目前的生活方式,如,离开一线城市回到二三四线城市、搬到一个远离市中心的房屋、给孩子少报一个补习班,等等,才有可能发生变化。

且这些决定往往与一个人的价值观息息相关的,所以这里不多做展开。

而,变动性支出与季节性支出,则是你有可能减少的,比如,在家做饭、骑单车、坐地铁、衣服少买几件,等等。你可以结合自己的理财目标,酌情调整。

至于浪费,到底什么是,什么不是,同样与一个人的价值观密切相关。

灵遥个人的判断标准有两个,一个是使用频率高低,二一个是价格的高低,说白了就性价比。比如,一件T恤穿一个夏天,在我看来200不能更高了,1000以上那就是「冤大头」了。

因此,你在开销时,一定得跟着你的收入来,以「每月既能存下钱,活得还不憋屈」为前提。

意外支出:为自己买份保险,撑起资金的保护伞。

俗话说,人无远虑,必有近忧,没人知道什么时候老天爷会嫌你的日子过得太舒坦了,给你来个「当头一棒」。

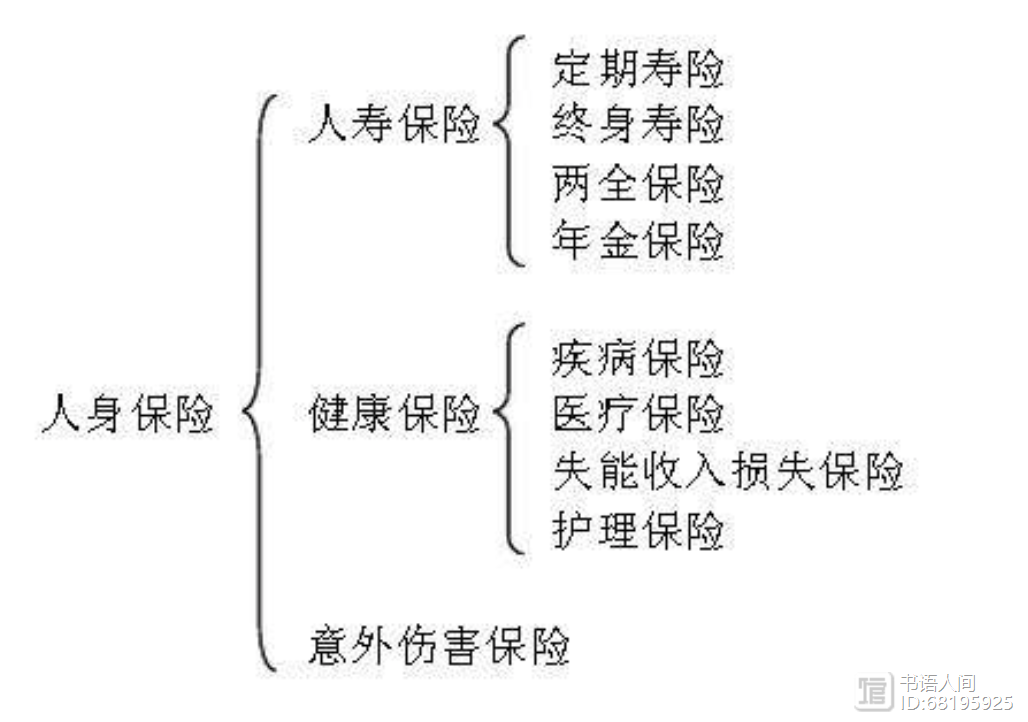

因此,你除了留存备用金,还需要去参加保障性保险,即,购入那些在自己发生死亡、疾病、伤害等事故的时候,有其他机构能够为你垫付大部分费用的理财产品,按种类来说有寿险、重疾险、医疗险、意外险等种类。

参加保障时,你要始终牢记你买保险的目的,是为了「以小博大」,换言之,在同等赔付金额、赔付条款下,你的支出越少,你越划算。

牢记这个原则,才能够不被代理忽悠,「好钢用到刀刃上」。

02.

理财第二步,让钱生「孩子」

攒下了第一笔投资基金后,你便可以来到第二步:让钱生「孩子」了。简单来说,便是做时间的朋友,利用长期投资来致富,哪怕回报率很低。

当然,有的人可能会不喜欢上面的说法,有人甚至连5%的年化收益率都看不上,认为「这么低的收益率,什么时候才能够成为富翁?」

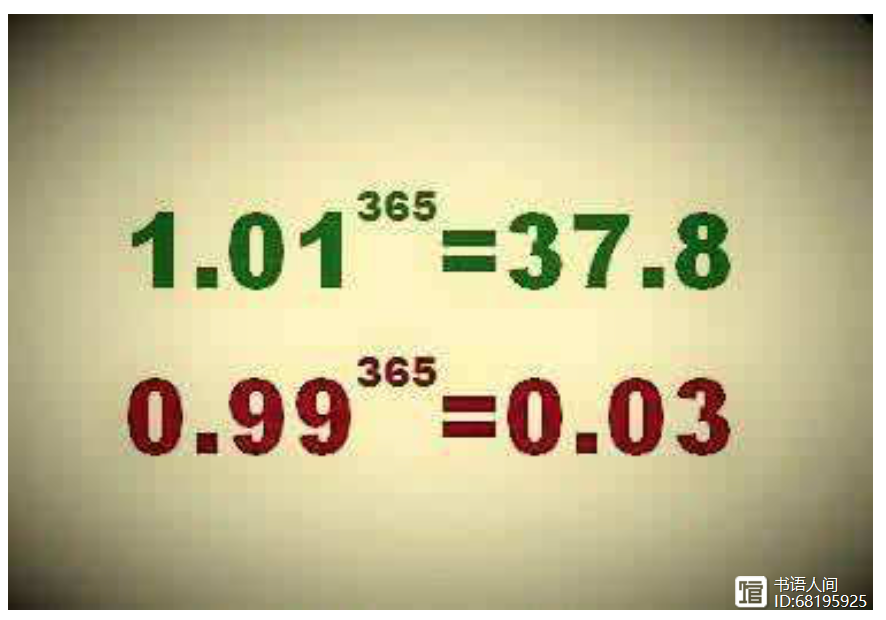

但是,你要知道的是,「复利」这个玩意儿,虽然经济上行的时候,是人人梦寐以求的东西,但一旦出现经济萧条、暴跌,就是分分钟能让人从云端跌回地狱的可怕存在。

比如,下表,一次性投资60万元,且投资五年,回报率为 /-20%。

图一虽然在第4年出现了20%的下跌,但由于剩余4年都是 20%回报,所以到了第五年,总资本为995340,累积收益率为65.89%,年化收益做到了10.65%。

而,图二,由于经历了第二年与第四年的暴跌,所以到了第五年,只有663540,累计收益率仅10.59%,年化仅为2.03%。

因此,你在投资时,除了关注收益,更要关注这个收益背后的高风险,多做能够保持本金价值的投资,小心使得万年船。

另外,投资本身来看,就像是一场马拉松,是会贯穿你一生的事情。

你年轻时为了自己的生活要投资,为了子女的教育要投资,年老后为了体面的晚年生活同样要投资。因此,做投资一定要放下焦虑的心态,长期坚持。

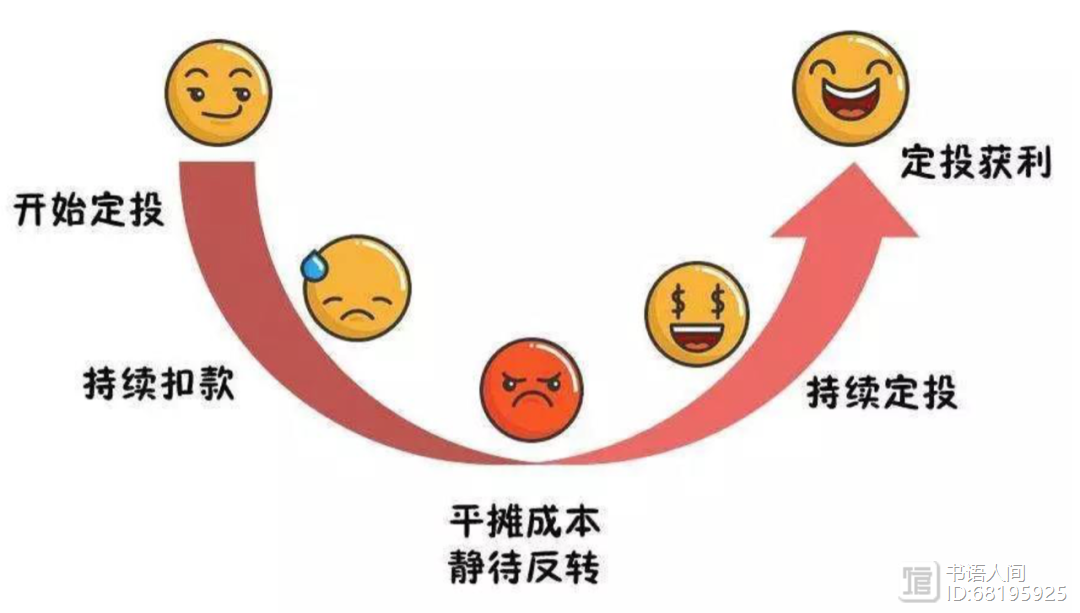

具体来说,便是可以定期投入一笔固定的钱到你看好的基金里,即「定投」。

一旦养成习惯,你既做到了每月坚持储蓄这件事,也能够让你自己的情绪不被投资环境所影响,更容易跑赢那些频繁交易的投资人。

当然,你如果确切知道某只基金就是「落难公主」,那就赶紧接回家养起来吧~

03.

理财第三步:

合理借贷,借鸡生蛋

你或许听过一句话,叫做「有钱人都是有负债的人」。

此话不假,在这个金融市场发达的社会,只「吃着自己碗里的」已经不是最好的安身立命之道了,当有适当机会出现时,我们还可以「借点别人锅里的」。

那么,什么才是「适当」的机会,什么时候我们又该去「借鸡生蛋」呢?

这个呀,得看你借来的这笔,是「良性」资产,还是「恶性」负债了。说白了,就是你借来的这笔钱,带给你的是收入大于支出,还是支出大于收入。

因为,很简单。

借债首先是有「成本」的,无论你是向银行借钱,是向网络平台借钱,还是走民间借贷这样的形式,都是要支付成本。

你借来的这笔钱,如果没有给你带来正向收益,如,买了一个包,或是投资了股市但亏损了,那么,你将承担本金与利息的双重负担。

反之,这笔钱如果带给你的收益,cover掉了你的成本与利息,那么,恭喜你,成功完成了一次「借鸡生蛋」。

因此,你既不要借钱去做风险投资,更不要把钱借给别人。

因为,借钱投资这类人,非但骨子里很贪婪,处事风格往往会相当地功利,考虑任何问题的出发点都是Ta自个。

但这种人由于贪婪,缺乏耐心,失败往往是大概率事件,你犯不着为了这种人把你自己给搭进去。

以上,便是全书内容。

祝好!

低利率与负利率下如何配置资产

低利率与负利率下如何配置资产原作:龚蕾全球许多国家利率达到最近几年最低或者负利率。据彭博研究,2011年至2016年,英国、加拿大、美国、澳大利亚、日本、瑞典、瑞士、丹麦等国家的利率逐渐降低,从约2%至4%逐渐降低至接近零或负数。经济学知识告诉我们,正利率概念较为简单,把购买一辆新车或到餐馆花销做一个储蓄,每过一段时间,可收到利息收入。 龚蕾馆藏2023-08-01 14:06:210000

龚蕾馆藏2023-08-01 14:06:210000股票VS基金,巴菲特选它的理由

作为一名理财新人,股票和基金,你对哪个更感兴趣?我猜大多数新手,都会更青睐“有望暴富”的股票吧。事实上从诞生以来,股票市场的人气就一直很高。上世纪90年代,位于上海人民广场的万国证券黄浦营业部,开始了早期的股票交易。 简七读财2023-07-31 11:56:020000

简七读财2023-07-31 11:56:020000外汇投资理财有什么优势

外汇投资理财是近几年热门的投资项目之一,不管是新手投资者还是资深理财人,对外汇理财都青睐有加。那么外汇投资理财究竟有什么优势值得大家如此青睐呢?我们一起来看看吧!锤子财富2020-10-22 13:50:070000目前:最好的基金公司是什么?

选择基金公司就像进行P2P选择一家平台,像股票投资选择一只优质股一样重要。有很多朋友在基金投资的时候总是小心翼翼,不知道如何选择公司,也不知道如何选择基金产品,今天,小编从专业的角度跟大家分享如何选择好的基金公司。锤子财富2020-10-15 17:09:550000【案例春秋】某建设有限公司绩效管理总体方案

文/荆泽峰0.说明本方案的用途∶本方案是**建设有限公司绩效管理方案总体框架说明书,描述了公司绩效管理目的、绩效管理体系架构、绩效管理流程、绩效考核体系框架、绩效考核指标框架、绩效考核实施方案,绩效反馈程序、绩效改进计划内容、绩效评估结果运用等。本方案是公司绩效管理工作指南,相关部门和单位须依据本方案制定相应的支持性方案和实施细则。锤子财富2023-07-27 19:35:490000