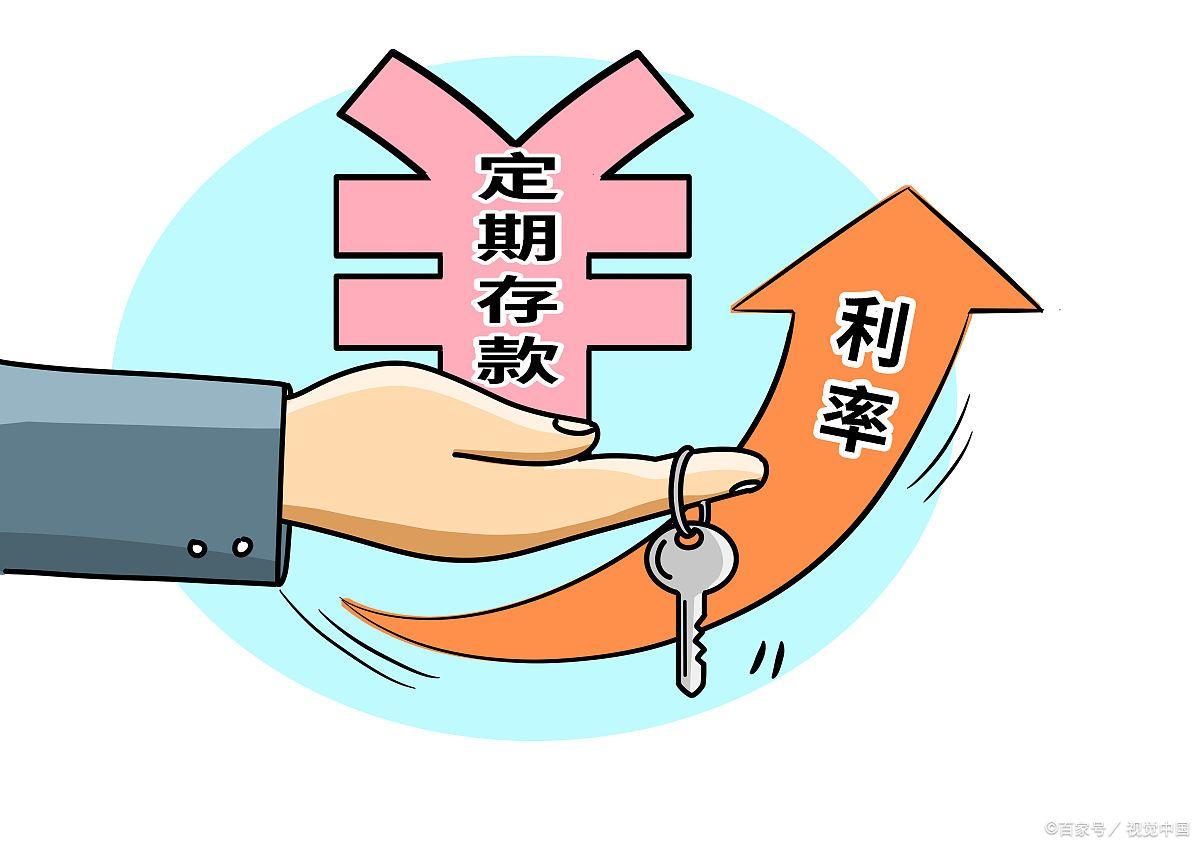

一年期存款利率4.5%?存10万元每年能到手4500元利息?值得选择吗

银行存款是我国老百姓最爱选择的理财方式,主要原因是因为银行足够安全,同时还能够到手一笔稳定的收入。那么问题来了,银行推出一年期存款利率4.5%的产品,10万元存放其中,每年能够到手4500元的利息。储户要不要将钱存放其中呢?

一、什么样的存款产品

首先,年化利率能够达到4.5%,并且还是一年期,那么应该不会是普通的存款产品。毕竟,银行中所有普通的存款产品利率别说是一年期了,就是三年期的存款利率都达不到这个水平。并且,这个年化收益超出普通存款产品年化收益的顶天水平。

查询银行中所有的存款产品中,唯一能够符合要求的产品,也只有结构性存款。作为金融衍生品,结构性存款并不能被保守型储户所接受,而它最大的缺点就在于收益不够稳定。那么遇到这样的产品,储户值得将钱存放其中呢?

二、值得选择吗?

一年期利率能够达到4.5%的结构性存款,是否值得选择?不妨看看以下两点:

1、缺点

上文也说了,结构性存款最大的缺点在于收益不够稳定,至于有多不稳定呢?从收益上来看,每年的收益是4.5%,但到期之后这个收益是会浮动的,到期之后能够享受到的收益或能达到这个水平,也或许低于这个水平,也可以超过这个水平。

但往往收益越高的产品,它的风险数值就越高,收益浮动的程度也非常的大。所以,将钱投资其中的居民大概率到手的收益会低于4.5%的水准。或许将10万元存放其中,到手的利息仅有1000元,还不如将钱存放在普通的存款产品中。

2、优势

当然,所有的实物都是两面性的,虽然结构性存款的收益十分的不稳定,但比起其他的理财产品,它又多了一项优势,那就是可以保本。

随着资管新规的落地,绝大多数的理财产品都取消了保本理财,投资者选择理财只能够自负盈亏,银行不在兜底。而在这样的局势中,既想获取高息,又想保本理财,那么结构性存款绝对是一个优质的选择。

并且,结构性存款的灵活性比较强。比起三年期存款利率3%左右的收益,一年期结构性存款利率能够达到4.5%还是非常值得选择的。

综合以上两点分析结果来看,小编认为一年期结构性存款利率4.5%是值得选择的,毕竟能够保本理财,所以结果只会有两种:其一就是投资失败浪费了一年的时间;其二是投资成功,年化收益比将钱存放在银行更加的划算。

当然,这多少是带有赌的成分在其中的。并不适用于保守型储户选择,毕竟不是每个人都有那么多的时间可以浪费不是吗?

总的来说,结构性存款值不值得选择,完全是要看储户个人是否能够接受不稳定的收益。

举报/反馈

广电总局出手 李佳琦、薇娅们要被“重点管理”了

来自:央视23日,国家广播电视总局在其官网发布了关于加强网络秀场直播和电商直播管理的通知,要求网络秀场直播平台对网络主播和“打赏”用户实行实名制管理。未实名制注册的用户不能打赏,未成年用户不能打赏。要通过实名验证、人脸识别、人工审核等措施,确保实名制要求落到实处,封禁未成年用户的打赏功能。平台应对用户每次、每日、每月最高打赏金额进行限制。锤子财富2020-11-24 15:30:420000央行、银保监会分档对房地产贷款集中度进行管理

原标题:央行、银保监会分档对房地产贷款集中度进行管理12月31日,央行官网发布关于建立银行业金融机构房地产贷款集中度管理制度的通知称,为增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险,提高银行业金融机构稳健性,人民银行、银保监会决定建立银行业金融机构房地产贷款集中度管理制度。自2021年1月1日起实施。0000“嚣张的美元霸权”:如何在全世界剪羊毛

原标题:“嚣张的美元霸权”:如何在全世界剪羊毛摘要二战以来,美国凭借强大的政治、经济和军事实力建立了美元主导的国际货币体系,并利用美元霸权地位频繁收铸币税、金融制裁、“薅羊毛”。“美元是我们的货币,你们的问题”。近年,美联储频繁使用QE、无上限QE、零利率等超宽松政策应对金融危机和疫情,货币严重超发,饮鸩止渴,剪羊毛上瘾。锤子财富2021-02-07 14:43:020000长盛轴承2023年第一季度净利5156.63万增长70.45% 汇兑收益增加

挖贝网4月23日,长盛轴承(300718)发布2023年第一季度报告,公告显示,2023年第一季度营业收入为258,339,678.21元,比上年同期下滑0.75%;归属于上市公司股东的净利润为51,566,253.84元,比上年同期增长70.45%。报告期内经营活动产生的现金流量净额为38,778,075.77元,总资产1,745,113,922.47元。0000净值化转型挑战重重-银行理财量价齐跌

今年以来,受市场规范以及流动性充裕的影响,银行理财产品的发行量不断缩水,平均收益率也连续下行。数据显示,预期收益型产品占比不断降低,净值型产品数量占比不断增加,银行理财业务按照规范的方向有序调整,呈现良好态势。此外,在净值化转型的道路上,银行理财产品稳步改革的同时也面临挑战。净值型理财产品规模大增0000