多银行停止理财产品转让服务 “二手”理财缘何退潮

原标题:多银行停止理财产品转让服务 “二手”理财缘何退潮

曾备受银行热捧的“二手”理财产品正逐渐降温。近期,北京商报记者注意到,今年以来,民生银行、广发银行、浦发银行陆续发布停止理财产品转让业务的公告,再早之前,兴业银行、招商银行就已停止理财产品转让服务。“香饽饽”为何遭“抛弃”引发市场关注,对此,多位业内人士对北京商报记者表示,资管新规以来,银行理财净值化转型持续推进,产品存在收益波动风险,对银行系统净值披露等能力提出了更高的要求,同时,此前的理财转让存在投资者适当性评估等风险隐患,容易产生纠纷。若要规范开展理财转让业务,银行在投资者适当性管理、信息披露、风险提示方面需要作出更多的功课。

多银行停止理财转让

北京商报记者注意到,今年以来已有多家银行发布停止理财产品转让的公告。广发银行官网日前发布的《关于停止非保本理财产品及结构性存款转让服务的公告》显示,因该行非保本理财产品及结构性存款业务规划调整,该行将于2021年3月26日起,停止非保本理财产品及结构性存款的转让挂单交易。

对此,广发银行工作人员对北京商报记者介绍称,该行2月22日之后,新发行的非保本理财产品及结构性存款就不再开通转让业务了,3月26日起,系统将不再受理存量相关产品的转让挂单交易。

此前,浦发银行也发布《关于停止理财产品转让业务的公告》称,因系统升级改造,该行将于2021年3月23日起,停止理财产品转让业务,该行电子渠道(App、网银)原理财转让相关入口界面将同步下架。该行工作人员对记者表示,因为业务规则调整,暂时这项业务不做了,还不清楚之后是否会恢复业务。

而今年早些时候,民生银行公告表示,民生银行决定自2021年1月4日起,停止预期收益型理财产品(含增利、翠竹等)转让业务。对于停止原因,该行表示,根据资管新规要求,需不断压降预期收益型产品规模,综合评估业务开展的必要性停止转让。

北京商报记者调查多家银行App发现,招商银行、兴业银行早在2019年10月、2020年8月就已暂停了理财产品线上转让服务,原因均为对系统升级改造,至今相关业务仍未恢复。

对于停止理财产品转让的具体原因,有消息称,从2019年至今,多家国有大行和股份制银行被监管要求下架理财转让功能,原因在于此种业务模式存在一定的风险隐患。北京商报记者向多家国有银行、股份行内部人士咨询是否是政策原因,多位银行人士表示,没有接到相关停止转让的监管通知。

“二手”理财缘何“遭弃”

理财产品转让服务即银行客户之间自由转让/受让理财产品,让长期封闭的理财产品具有流动性,这一服务曾在2019年一度“风靡”市场,彼时北京商报记者调查了解到,建设银行、招商银行、中信银行、浦发银行、民生银行等十余家银行曾推出了理财产品转让功能。投资者可通过各银行线下营业网点和线上手机银行App的理财专区办理理财转让业务。

就两种交易方式看,线上转让由出让人通过网上银行、手机银行挂单,投资者根据自身需求挑选购买;线下转让则由转让者自行联系“下家”或请理财经理协助发出信息,双方约定好转让价格后前往银行网点办理转让。

值得关注的是,理财产品转让不仅能满足投资者对于一些理财产品的流动性偏好,同时从收益率来看,很多客户因着急用钱想提前转让出产品,使得“二手”理财产品的收益率普遍超过“一手”,不少投资人开始“捡漏”产品。

但资管新规以来,去刚兑趋势下,理财产品净值化转型持续推进,理财产品转让业务存在的隐患也受到关注。

金融监管研究院副院长周毅钦在接受北京商报记者采访时指出,理财产品转让背后主要涉及两方面的风险:第一是收益率的波动风险。目前产品逐渐向净值化方向转型,所以收益不再像过去一成不变,不仅会出现波动甚至极端可能还会不保证本金,因此在转让过程中,如何同客户做好充分的风险揭示很重要;第二是客户适当性评估的法律风险。产品转让虽然是客户单方向发起的,但是在撮合过程中,银行仍然要向另一方履行适当性义务。客户是否符合被转让产品的适当性评估要求,评估过程中一旦出现风险错配,并且收益也没有达到客户的预期,比较容易产生投诉和纠纷。

“多家银行纷纷停止理财产品转让或也是为了落实资管新规,此前理财转让标的中很多是预期收益理财产品,产品本身面临整改需求,目前过渡期剩下一年不到的时间,银行考虑将转让功能下架,也可以理解。”光大银行金融市场部分析师周茂华补充道。

就上述停止转让理财产品的银行纷纷提出的“系统升级”一说,某国有银行理财经理对北京商报记者介绍,资管新规下,银行理财产品向净值型转型,而不是之前预期收益型那种固定的收益率,产品转让收益率不好核算,银行还涉及到每天净值披露、转让数据的真实性问题,对于银行系统信息披露能力就提出了更高的要求。

“在目前资管新规的转型过程中,新老产品混发,理财子公司和银行资管部并存,理财子公司成立时间不长,各项工作千头万绪,要在短期内打造规范的理财产品转让系统并非易事。与其推出这一目前仍不成熟的转让系统,还不如暂时先下架以避免后续可能更多的理财纠纷。”周毅钦如是说。

需做好投资者适当性管理、信披、风险提示

虽然理财产品转让业务迎来“降温”,但也有部分银行的理财产品转让仍在正常开展,未来是否会有更多银行暂停转让,这对于银行和投资者有何影响、面对市场需求银行该如何更规范地开展业务也值得关注。

“有理财产品转让业务的现在可能都不太好做,除了监管要求顺应资管新规要求,还有自身信息披露能力的问题。”上述国有行理财经理如是说。周茂华进一步指出,目前看到的理财产品转让业务明显呈萎缩趋势,不排除后续银行暂停这一业务。

谈及停止转让理财产品服务会对银行、投资者有什么影响,周茂华表示,投资者购买理财产品不能自由转让,意味着产品流动性下降,投资者无法“套利”。周毅钦指出,暂停转让后,将可能会影响银行长期限比如两年期以上的理财产品发售。对于已经购买了长期限产品的客户,后续无法转让,流动性确实受到了影响。周毅钦表示,目前开放型的产品在银行理财产品中占比较高,不过,开放式产品是按约定周期开放,客观上投资者也仍然存在一定的短期流动性需求,理财产品转让有其存在价值。

而面对目前的市场需求,若要规范开展理财产品转让业务,在业内看来,最重要的是要做好金融消费者的保护工作。上述国有行人士表示,银行还需要做好投资者适当性管理、信息披露、风险提示。周毅钦建议,银行规范开展理财产品转让业务一是客户评级须符合“产品要求”,二是客户需清楚“产品有风险”,三是客户需知晓“收益会波动”。

2月银行理财收益小幅反弹 保本理财数量占比再创新低

原标题:2月银行理财收益小幅反弹保本理财数量占比再创新低近日,根据融360大数据研究院监测的数据,2021年2月银行理财产品发行数量为3916只,环比减少24.4%,其中,非结构性理财产品3816只,结构性理财产品100只。0000玖富宣布退出P2P业务 本金可兑换商城卡券 3年内完成兑付

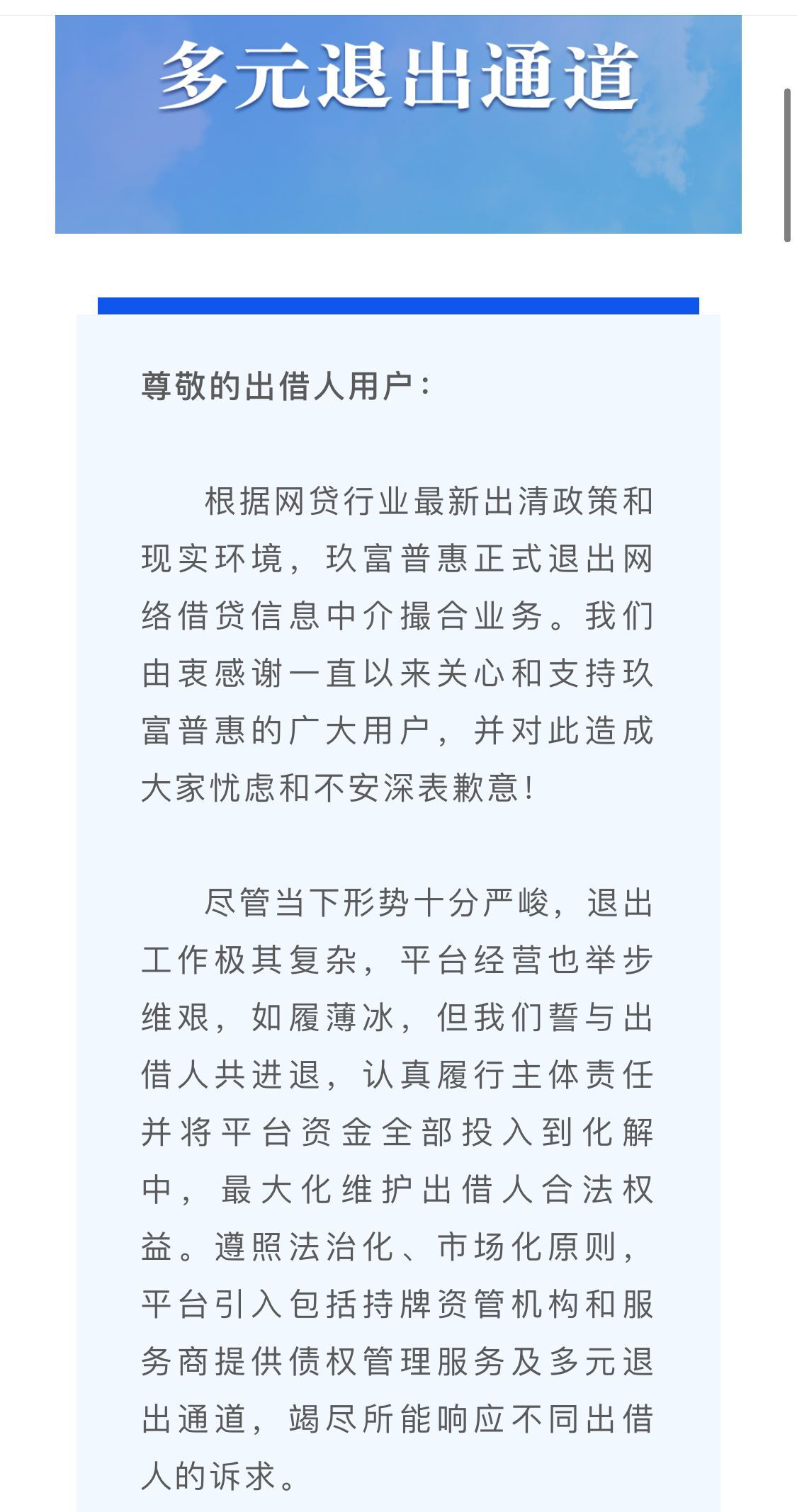

来自:科技金融在线原标题:玖富宣布退出P2P业务本金可兑换商城卡券3年内完成兑付玖富普惠在官方微信发布公告,宣布将退出P2P业务。同时,玖富普惠推出“多元退出通道”,包括“本息全额兑换极速退出通道”、“一次性转让快速退出通道”以及“先本后息分批回款退出通道”三种方案。其中,根据先本后息方案,玖富普惠计划以3年为期限完成本金兑付。锤子财富2020-12-08 17:53:150003高息“创新”存款下架 定存利率连涨 各类存款产品怎么买

原标题:高息“创新”存款下架定存利率连涨各类存款产品怎么买“大额存单利率上浮可达3.9875%,更有可转让、按月付息产品”“结构性存款本金安全,收益有保底”……近日,在某国有银行成都石油路支行,对于存款产品的推荐颇为醒目。随着靠档计息、周期付息等“创新”存款产品陆续整改退场,对于稳健型投资者而言,如何购买存款产品也成为颇受关注的问题。0001关于股票杠杆该如何申请,你了解吗?

摘要:如果说股市加杠杆肯定感觉是特别专业的名词,从而不理解什么意思。其实股票杠杆指的是“通过借款方式取得资金来购买的股票”,也就是大家说的借钱炒股。借钱后由于本金的增加,投资者需要面临的风险和收益也会增加,所以这是一项高风险高收益的投资方式。那么关于股票杠杆该如何申请,你了解吗?下面锤子财富小编就给大家分享一下。股票杠杆交易主要有两种方式。一种是券商的融资业务,一种是民间的股票配资业务。0000怎么理财,遇到理财风险如何避免?

怎么理财,遇到理财风险如何避免?下面人人贷财富小编给大家介绍一下。对于理财在获得收益的同时,风险也是存在的。也有很多人正因为理财有风险所以才迟迟不敢接触,P2P理财是目前比较受欢迎的一种投资理财方式。那么怎么理财,遇到理财风险如何避免?下面锤子财富小编给大家介绍一下。1.对投入的理财平台要深入了解锤子财富2020-08-05 17:32:290000