中信证券首次给予海昌海洋公园“增持”评级 目标价1.8港元

来源:中信证券

近日,中信证券发布海昌海洋公园(2255.HK)2022年年报点评报告,首次给予“增持”评级,目标价为1.8港元。报告摘要如下:

2022 年疫情持续影响下导致亏损较大,2023 年前两月经营数据显示公司主题公园业务复苏领先于行业,我们看好今年客流复苏会带来的业绩修复,以及新项目投入运营、轻资产业务布局会带来的收入增量。同时,疫情期间公司调整战略方向、优化资产结构,有利于疫后业绩释放,建议持续关注公司后续新业务布局和兑现。

疫情反复影响经营,公园剥离减少收入规模。公司 2022 年收入 7.93 亿元/-67.8%(若剔除剥离公园业务和物业销售影响,则收入同比下降 23.7%)、归母净利-13.96 亿元(vs. 2021 年为 8.34 亿元)、经调整 EBITDA 为-4.23 亿元(2021年为 5.27 亿元),符合此前盈利预警。疫情影响下公司支柱业务主题公园经营受限,叠加 2021 年 10 月剥离部分主题公园(2021 年合计贡献收入 8.37 亿元),2022 年公司收入规模大幅降低,而重资产主题公园成本较为刚性,导致利润端录得较大亏损。

上海公园领先复苏,郑州项目公司预计将于今年开业。2022 年公园运营收入7.49 亿元/-58.9%,其中门票/食品及饮品/货品/租金/园内游乐收费/酒店营运收入 占 比 分 别 为 46.5%/18.1%/7.5%/3.2%/11.3%/13.4%,同比分别变化-17.1/ 5.6/ 2.6/-1.0/ 2.3/ 7.6pcts,我们判断非门票收入占比提升主要系疫情影响下团客比例下降所致。2022年疫情影响严重,上海公园营业天数仅280天(vs.2020/2021分别为289/364天)。疫情管控政策放开后公园业务实现快速反弹,2023年1-2月主题公园入园人次/营业额分别恢复至2019年同期的114%/118%。其中上海项目恢复更为领先,2023年1-2月入园人次/营业额分别恢复至2019年同期的151%/130%。另外,郑州项目一期有望于2023H2开业、二期项目公司预计将于2024年开业,郑州项目面积广阔(面积超过上海公园的40%)、辐射人口众多(2小时交通圈辐射4.5亿人口),两期项目成熟后收入贡献或超10亿元。

轻资产布局稳步推进,IP战略树立新发展引擎。2022年文旅服务及解决方案收入4405万元/-15.0%,主要系疫情下项目交付较少所致。公司推出精品海洋馆轻资产项目,2022年共接待游客52万人,产生收入约2300万元,截至2023年3月底已在18个城市运营18座海洋馆,且有20家处于洽谈阶段、超过20家处于已签约阶段,向着中期100家海洋馆的目标稳步推进。此外,公司全新产品体系少儿冰雪中心项目将于2023年4月在深圳落地第一个项目,该项目同样具有异地复制潜力。公司树立IP发展战略,引进优质IP赋能公园和轻资产业务,以增加客流和二销。2022年7月实现全球首个奥特曼主题娱乐区在上海公园的落地,在暑期展现出较强的客流吸引力及消费集群效应,2023年1月奥特曼酒店开业进一步促进上海公园消费复苏。同时公司也在积极拓展其他落地渠道,未来IP主题馆除协同公司自有公园之外,也有望在其他景区、公园、商场等地落地,扩大消费场景、增强变现潜力。

疫情下费用率提升,财务费用继续降低。2022年公司综合毛利率-35.1%/-64.5pcts、销售费用率10.7%/ 1.5pcts、管理费用率76.5%/ 29.9pcts、财务费用率39.7%/ 19.8pcts,收入大幅降低背景下毛利率转负、管理费用和财务费用率显著提升。但从绝对值看,2022年管理费用6.06亿元/-47.2%,与剥离部分公园有关;2022年财务费用3.15亿元/-35.7%,与有息负债降低有关。随着资本结构优化和轻资产项目扩展,我们判断财务费用未来有望维持在合理水平。

风险因素:宏观经济弱于预期;公园客流及二次消费增长低于预期;轻资产业务拓展不及预期;IP业务发展不及预期;郑州项目开业时间晚于预期。

盈利预测、估值与评级:2022年疫情冲击下主题公园经营受限、拖累业绩。疫情管控政策放开后公司主题公园业务领先行业恢复,上海项目复苏尤为亮眼,精品海洋馆项目稳步推进,公司预计郑州项目将于今年下半年开业、届时该项目将成为公司在中原地区的重要布局。中长期看,海昌海洋公园作为中国最大、全国性布局的海洋主题公园运营商具有亚洲第一的生物资源保有量、生物保育能力国际领先,并且已卡位核心城市,具备较强的主题公园全流程运营管理能力,资源和运营壁垒丰厚,将持续受益于旅游业复苏。展望未来,新建郑州公园、上海公园二期成长潜力颇为可观,且轻资产和新零售业务有望迎来跨越式发展。考虑郑州项目的开业费用,我们调整2023年归母净利预测至1.00亿元(原预测为1.43亿元),维持2024年归母净利预测为4.23亿元,新增2025年归母净利预测为5.44亿元。由于公司处于战略转型后的高成长预期阶段,选取休闲景区中增长预期相对较高的宋城演艺、天目湖作为可比公司,可比公司2024年动态PE均值27x(基于中信证券研究部预测),但考虑公司2023-2025年的业绩增速预测更快于可比公司,并且轻资产、IP相关业务成长潜力较大,故给予海昌海洋公园2024年35xPE估值,对应目标价1.8港元,首次给予“增持”评级。

责任编辑:张海营

股民惊呆!突发熔断:3秒暴跌28%,这个产品怎么了?

一不留神,一瞬间就28%没了,只需3秒钟。刚刚,A股上午收盘,盘中1只可转债,永兴转债在3秒钟之内,价格直接从282.48元,到203.519元,一瞬间27.95%就没了。行情显示,11:22:03,永兴转债的价格还是282.48元;3秒钟之后,11:22:06,价格就直接到了203.519元。突然暴跌,永兴转债遭遇临时停牌“熔断”。锤子财富2021-02-22 21:19:200000历史上第二高 嘉信理财3月份净资产530亿美元

美股100分时图嘉信理财当地时间周四表示,上个月的新客户资产达到了公司历史上第二好的水平,净额为530亿美元。这家金融服务和经纪公司还表示,尽管市场动荡和持续的银行危机,但存款流动”保持相当一致”。嘉信理财表示,它可以安然度过存款外逃嘉信理财创始人施瓦布说:”当然,美联储减少货币供应和提高利率的行动自然会增加我们的融资成本,从而对盈利产生一些影响。”环球市场播报2023-04-08 08:09:240001去年网上搜索量达2000万次,特斯拉Model 3成全球人气最高电动车型

根据可持续能源和充电初创公司Gridserve的一项研究,特斯拉公司的Model3是全球最受欢迎的电动汽车车型。根据Gridserve的一项研究,特斯拉的Model3去年在互联网上被搜索的次数最多,达到约2000万次,其中欧洲、北美和大洋洲的搜索量最多。环球市场播报2023-04-14 15:16:140001美议员因支持控枪遭驱逐暴露种族主义和崩溃的“美式民主”

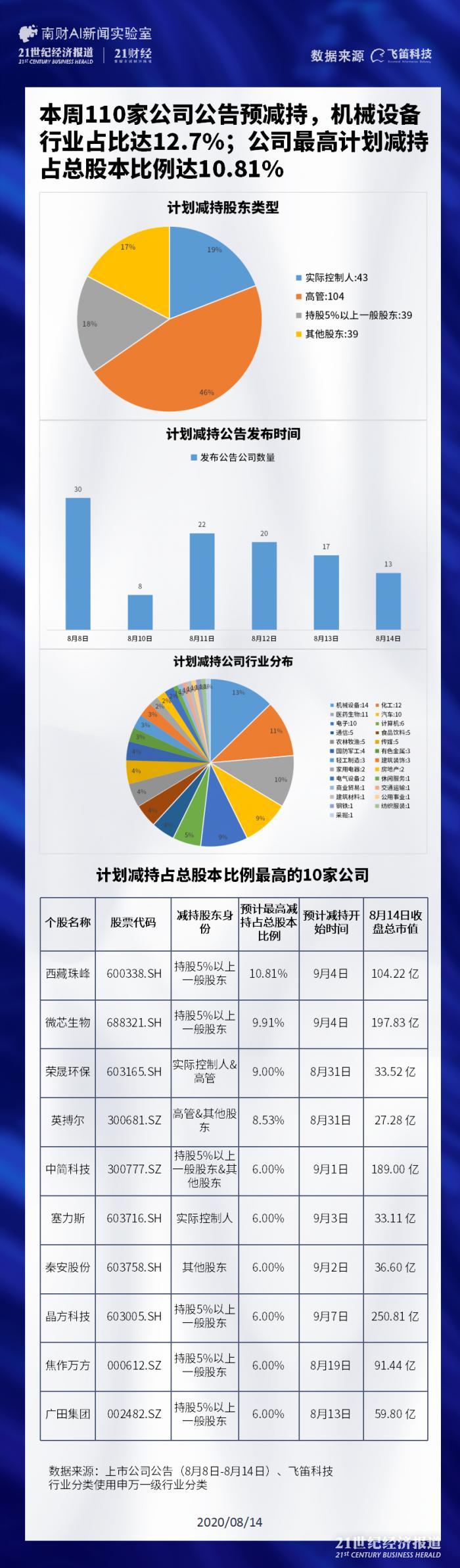

美国近年来大规模枪击事件层出不穷,死伤惨重。当地时间3月27日,美国田纳西州纳什维尔市一小学发生枪击事件,导致3名儿童和3名教职工遇害。几天后,田纳西州众议院的三名民主党籍议员在州议会大厦会议上针对该州的枪支暴力问题进行抗议示威、呼吁进行枪支管理改革。4月6日,田纳西州由共和党控制的众议院竟据此发起投票,要将这三名呼吁控枪的民主党籍众议员驱逐出州议会。民众情绪激动抗议枪支暴力0000风口观察|110家公司预减持机械设备行业占12.7%,微芯生物遭清仓式减持

据飞笛科技统计,8月8日-8月14日期间,共有110家上市公司披露了计划减持的公告锤子财富2020-08-16 11:13:120001