“微醺”赛道转冷,半年未见新融资

相比于今年火热的咖啡等新消费赛道,曾热度相仿的“微醺”赛道今年却冷清许多。2022年开始,国内低度潮饮赛道的热度就在不断降温,融资事件明显减少,而2023年截至到目前,业内还没有新的融资事件出现。在业内看来,低度潮饮赛道正处于喧嚣过后的冷静期,还需要时间沉淀和成长。

赛道快速降温

2021年以来,低度潮饮赛道热度快速上升,融资数量大幅增长,当年包括MissBerry贝瑞甜心、JOJO气泡酒、十点一刻、赋比兴酒业等多家低度潮饮企业纷纷拿到多轮融资,资本方也大多是耳熟能详的红杉资本、金沙江创投、天图资本、青山资本等。

不过微醺赛道的热度并没有维持太久。企查查数据显示,2022年国内市场还有6个低度酒品牌完成7起融资事件,其中包括轻卡气泡酒品牌大于等于九、果酒品牌威兰特等;融资事件数量已经较2021年明显减少。到2023年6月初,上半年还没有新的融资事件发生。

一家上海低度潮饮品牌创业者告诉第一财经记者,自己已经离开了原来的项目,公司还在,但业务一直处于勉力维持阶段。

在他看来,低度潮饮赛道快速降温主要是受到这两年市场环境的影响。

低度潮饮热度在2021年刚兴起,就在2022年遭遇了当头一棒。当时酒水消费受到外界因素影响,特别是一些消费场景受阻,导致低度潮饮也受到波及,而且不少公司刚刚拿到融资,希望从线上向线下渠道拓展,计划也因此受阻。

另一方面,在业内看来,低度潮饮后继乏力也与行业自身发展特点有关。

江小白创始人陶石泉告诉第一财经记者,目前低度潮饮赛道降温,更多是处于喧嚣过后的冷静期,在他看来,赛道此前虽热,但其中真正做产业链深度经营的品牌太少。

潮饮荟(上海)品牌管理有限公司创始人殷凯告诉第一财经记者,在上一轮低度潮饮热中,大多数创业者以网红苏打酒品牌White Claw为参照,后者2016年创立,并在短时间内就成为北美苏打酒市场中的头部品牌。但要看到,White Claw并不是一个简单的产品,其母公司本身就是北美知名酒商,有可靠的线下实体店分销渠道,在产品定位、营销上也有一套系统的打法。而且北美市场消费者也有饮用酒精苏打水产品的消费习惯,其成功并非偶然。

在殷凯看来,国内低度潮饮兴起之初,消费者和酒商都有兴趣尝试一二,市场热度高涨,但在后续运营中,大部分低度酒项目的创始人多数缺乏资金,品牌运营和建设上也缺乏经验,因此后继乏力。

低度潮饮仍待成长

虽然赛道快速降温,但在业内看来,低度潮饮并非是一种虚构需求。

里斯战略定位咨询公布的《年轻人的酒》调研报告显示,国内年轻人的酒饮市场高达4000亿元,但相比于上一代消费者对高度酒饮的偏爱,年轻消费群体则更钟情于低度酒饮,并且更关注适口性、轻松饮酒和微醺等关键词。

调查显示,只有11.2%的年轻人喜欢酒精度在30度以上的酒饮产品,39.6%的年轻人喜欢酒精度在10度左右的酒饮产品,而选择酒精度在15度左右及以下的年轻消费群体约占受调查者的75%。

值得注意的是,随着消费场景的恢复,低度潮饮市场表现也在回暖。

百润股份财报显示,2022年其营业收入为25.9亿元,同比持平;归母净利润5.2亿元,同比减少21.7%;但2023年第一季度实现营收7.6亿元,同比大幅增长41.1%;归母净利润1.9亿元,增幅达到104.7%,回暖明显。

在陶石泉看来,低度酒饮场景正在形成中,行业增长才刚刚开始。而驱动行业增长的是消费代际的更替,Z时代的年轻消费者已经是完全不同的饮酒习惯了。

值得注意的是,虽然预调鸡尾酒、苏打酒等低度潮饮品类还在市场培育期,但市场消费基础较好的青梅酒已经起势。

今年6月4日,中国酒业协会果酒发展专业委员会举办了“2023中国青梅酒西湖峰会”,会上透露,目前全国果酒厂家中产品包含青梅酒、年产值突破2000万的生产企业已经有不低于15家,其中头部的梅见品牌迎来爆发式增长,2021年和2022年的销售额分别为12亿和25亿元。

而凯度发布的《2022年低度潮饮趋势报告》也显示,2022年中国低度酒市场规模达到338亿元,到2025年预计将超过700亿元,其中梅酒品类增速超过32%。

殷凯认为,前几年低度潮饮品牌在资本的助推下大量涌现,但行业还需要更长的时间来沉淀,从长远来看,随着市场和融资环境好转,低度潮饮品类依然会有较大的机会。

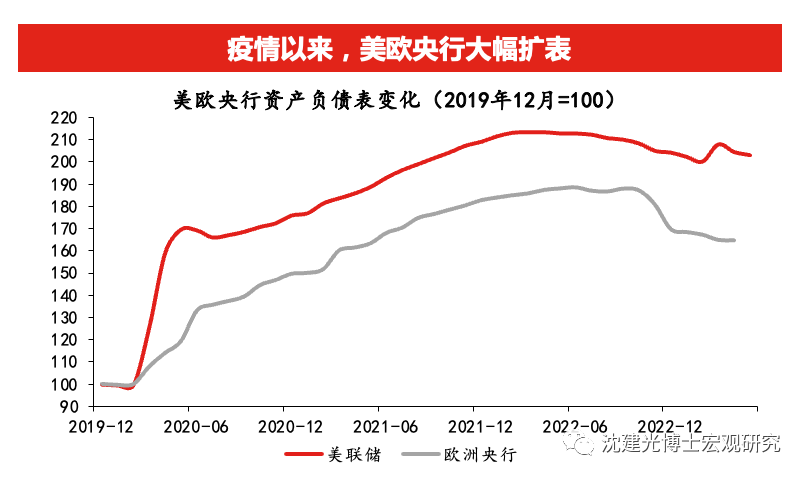

沈建光:美联储持续加息影响与中国应对

建议向低收入人群发放现金补助和消费券、推出家电下乡和采购券计划,以及通过进一步降低社保和公积金费率来鼓励企业增加员工。过去两年,我对美国经济进行了一系列的研究和分析,主要关注美国通胀问题。我曾指出,两年前的通胀不是暂时的,而将持续很长时间。我在此提供几张图表,美国这次实验了新货币理论,造成的后果是非常深远的。锤子财富2023-05-18 12:54:380000第135届广交会要来了,全球零售250强和各国各地区大商明显增多

境外采购商预注册量、广交会邀请函申请量、广州市酒店预订量等较上届均明显增长。作为中国历史最长、规模最大、展品最多、成效最好的综合性国际贸易展会,第135届中国进出口商品交易会(即“广交会”)将于今年4月15日至5月5日在广州举办,展览面积、参展商和采购商规模相比往届进一步扩大。0000华夏银行“超期服役”董事长李民吉辞职,此前“被带走调查”传言引关注

“失联”多时,手机关机。2025年春节前最后一个工作日(1月27日)盘后,华夏银行(600015.SH)公告了董事长李民吉辞职的消息。此前,有消息称李民吉被相关部门带走调查,但未得到官方消息证实。据第一财经从多个信源了解,李民吉已“失联”多时。不过,对于李民吉的最新状态和相关报道是否属实,多位华夏银行内部人士未作出正面回应。0000比亚迪一家独大,西安能否卫冕新能源车产量“第一城”

2022年,西安新能源汽车产量达101.52万辆,其中,西安比亚迪生产的新能源汽车达99.5万辆,占比达98%,比亚迪一家支撑了西安的“冠军”。在去年成功问鼎“新能源汽车产量第一城”的西安,今年或面临较大的卫冕压力。国家统计局数据库显示,今年1~5月,陕西省新能源汽车产量为35.24万辆,上海市为50.45万辆。上海新能源汽车产量已经大幅领先西安。锤子财富2023-06-25 22:42:300001打造“入门爆品”与“高端平替”,国产自行车品牌形成何种格局?

国产品牌在电商渠道的提前布局与深耕为其打开差异化的市场,能够与大牌错位竞争。作为内娱的“骑行野生代言人”,吴磊真骑上了自行车代言的赛道。上个月,国产自行车品牌喜德盛官宣了吴磊作为全球代言人,同步在京东和天猫旗舰店上线吴磊同款碳纤维综合公路车,定价9999元。作为全球首个选择流量明星代言的自行车品牌,喜德盛想要出圈的野心勃勃。锤子财富2024-10-09 10:12:300000