原材料成本下降比提价“更有用”,海天味业上半年业绩重回增长

9月2日,海天味业(603288.SH)2024年半年度业绩说明会上,公司董事会秘书张欣表示,二季度原材料略有下降,对毛利有积极的影响,后续原材料成本可能保持相对平稳。

海天味业是调味品行业的龙头企业,产品涵盖酱油、蚝油、醋、调味酱、鸡精 、味精、油类、小调味品等八大系列200多个规格和品种。

上市近十年来,海天味业在2022年全年首次出现净利润下滑。2023年全年,海天味业也是营收和净利双降。

2024年上半年,海天味业的营收和净利润都实现了增长。半年报显示,公司上半年实现营业收入141.56亿元,同比增长9.18%;归属于上市公司股东的净利润34.53亿元,同比增长11.52%。

发布业绩后的8月30日,海天味业股价增幅达8.86%,股价达37.39元。在此之前,海天味业的股价从今年3月至今一直震荡下跌。从2021年1月至今,海天味业股价已经跌去80%以上。市值也从7000亿元缩水至今市值为1999亿元。

今年上半年,海天味业各类主要产品的销售额均同比增长。酱油、调味酱、蚝油、其他产品分别实现销售同比增长6.85%、8.55%、5.71%、22.31%。所谓“其他产品”,主要包括醋和料酒等,这也意味着海天味业的产品结构越发多元化。

分渠道来看,海天味业线下渠道实现销售125.78亿元,同比增长8.26%;线上渠道实现销售6.06亿元,同比增长29.17%。截至6月末,海天味业经销商有6674家,上半年净增长83家。

值得一提的是,2021年底,海天味业对酱油、蚝油、酱料等部分产品的出厂价格进行了提价。然而直至2023年,对业绩的提振都不明显,甚至业绩表现还不如提价前。

2023年,海天味业曾在业绩说明会上回应称:“提价对毛利和利润的效果不显著,主要是近年成本端超预期上涨所致。特别是公司白糖用量较多,原料价格的传导周期受品类、生产周期、库存周转等多因素影响,白糖价格涨幅较大,因此对成本端有一定的影响。”

对于今年上半年业绩增长的原因,除了原材料成本有所下滑以外,还与提高产品品质和去库存有关。

在今日的业绩说明会上,海天味业财务负责人表示,上半年,公司通过提升存量产品品质、开发和推出满足不同消费需求的新产品等举措,持续提升产品竞争力;同时,公司积极推进渠道端的建设与变革。这些举措有效支撑公司上半年收入增长。此外,公司一直重视市场动销及库存水平,与经销商协同,推进渠道端的建设及产品推广,市场库存保持相对合理水平。

华创证券在一份研报中表示,在内外承压下,海天味业去年来并未选择剧烈调整的方式,而是维持了管理的延续性,内部团队和外部渠道的预期得到了稳定。公司更加倾听市场声音,并在具体问题上采取针对性的措施。一是适当增加经销商补贴,同时重点梳理渠道库存,经销商盈利恢复下积极性和信心显著回暖。二是考核中摆脱了过往结果至上的模式,更加注重过程和质量。三是补齐零添加、定制餐饮等短板,同时积极洞察消费者并加大了蚝油、凉拌汁等趋势性品类布局。但展望下半年,考虑餐饮需求承压延续,未来收入增速也不宜过于乐观,整体预计延续温和增长势头,而利润端考虑成本红利和员工持股目标,维持与收入大体同步的判断。

长征六号丙运载火箭首飞成功

搭载发射的海王星01星、智星一号C星、宽幅光学卫星和高分视频卫星顺利进入预定轨道,飞行试验任务获得圆满成功。5月7日11时21分,我国在太原卫星发射中心成功发射长征六号丙运载火箭,搭载发射的海王星01星、智星一号C星、宽幅光学卫星和高分视频卫星顺利进入预定轨道,飞行试验任务获得圆满成功。这次任务是长征六号丙运载火箭的成功首飞,是长征系列运载火箭的第520次飞行。0002工信部:将继续扩大电信业高水平对外开放,做好外资企业试点企业的管理服务

何海林表示,工信部始终秉持开放发展的理念,加强顶层设计,搭建交流平台,倡导开放包容的发展环境,着力推动构建互利共赢的国际产业合作体系。0000机构今日买入这8股,抛售长白山5555万元丨龙虎榜

当天机构净买入前三的股票分别是健麾信息、长青科技、高鸿股份,净买入金额分别是3013万元、2459万元、1519万元。盘后数据显示,9月19日龙虎榜中,共22只个股出现了机构的身影,有8只股票呈现机构净买入,14只股票呈现机构净卖出。当天机构净买入前三的股票分别是健麾信息、长青科技、高鸿股份,净买入金额分别是3013万元、2459万元、1519万元。锤子财富2023-09-19 17:49:360000收盘丨A股三大指数均涨超1%,“中字头”个股表现强势

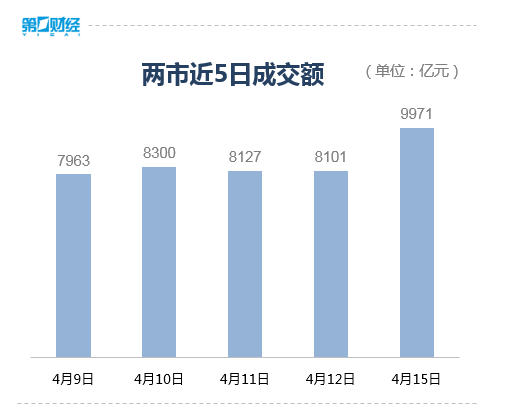

中船系、中字头领涨,证券、银行等大金融板块涨幅居前;贵金属、酒店及餐饮、ST概念全天低迷。4月15日,A股三大股指集体收涨,截至收盘,沪指涨1.26%,深证成指涨1.53%,创业板指涨1.85%。两市超4000只个股下跌。盘面上,中船系、中字头领涨,证券、银行等大金融板块涨幅居前;贵金属、酒店及餐饮、ST概念全天低迷。锤子财富2024-04-15 16:18:040000电力板块多股涨停;山西汾酒一度跌停丨早市热点

供销社、虚拟电厂板块表现强势,电力、物流、酒店餐饮板块涨幅居前5月22日,截至午盘,沪指涨0.11%,深成指涨0.12%,创业板指跌0.1%。供销社、虚拟电厂板块表现强势,电力、物流、酒店餐饮板块涨幅居前,云游戏、教育板块走低。一起回顾上午的市场热点。【电力板块多股涨停】电力股早盘持续拉升。截至午盘,杭州热电录得7天6板,闽东电力、京能热力、桂东电力、龙源电力、新中港、建投能源等多股涨停。锤子财富2023-05-22 12:13:220000