抓住“大消保”时代机遇,促保险业高质量发展

近日,国家金融监管总局、中国人民银行、证监会联合发布《关于金融消费者权益保护相关工作安排的公告》,标志着我国金融消费者权益保护工作步入了新的发展阶段——“大消保”时代。

这一时代特征在于,监管机构将更加注重协同作业,形成合力,以更全面、更系统的视角审视和解决金融消费者权益保护问题。金融监管总局将统筹全局,制定发展规划、完善政策制度,同时强化与其他监管机构的信息共享和业务协作,确保金融消费者教育和权益保护工作取得实效。

这一政策导向下,保险公司面临着前所未有的机遇与挑战,必须深刻反思与革新,以提升服务质量与效率,赢得消费者信任。

“大消保”格局渐成

今年以来,金融监管总局积极与中国人民银行、证监会沟通,推动建立金融消费者权益保护工作协调机制,明确职责分工,建立信息共享、公众教育、适当性管理等协作机制。

金融监管总局金融消费者权益保护局曾通过专栏文章表示,将紧紧围绕金融消费者关心的重点问题,有效回应人民群众关切,全面提升人民群众在金融领域的获得感、幸福感、安全感。一方面,梳理完善金融消费者权益保护领域制度体系。结合金融消费者急难愁盼问题及金融消费者权益保护亟待规范乱象问题,研究完善制度建设的时间表和路线图,推动有序落实。另一方面,持续提升金融消费者投诉处理工作质效。建立金融消费者投诉举报流程和标准体系,制定“有效投诉”认定标准和筛查办法,健全“转、受、办”处理机制,确保群众合理诉求得到及时响应、妥善解决。围绕保险退保、信用卡投诉、车险理赔、个人住房贷款提前还款等群众反映强烈、社会关注度高、投诉相对集中的问题,加强投诉督查的同时,系统研究解决办法,强化源头治理。

不难看出,监管部门已经将保护金融消费者合法权益作为行为监管的重要内容,这对提升金融消费者信心、防范化解金融风险、维护金融安全与稳定、促进社会公平正义和社会和谐具有重要意义。

在“大消保”格局下,保险业的消费者权益保护工作不再局限于单一机构或部门,而是形成了一张覆盖广泛的保护网。金融监管总局、人民银行、证监会之间的协作机制,以及与地方政府、公安等部门的协调配合,共同构成了“大消保”体系。这一格局的形成,旨在全面提升人民群众在金融领域的获得感、幸福感、安全感,有效防范金融风险,维护市场稳定,促进社会公平正义。

保险行业面临不少挑战

近年来,我国保险业消费者权益保护工作取得了显著进展,这得益于相关法律法规和监管评价体系的逐步成熟。从1993年的《消费者权益保护法》到2022年的《银行保险机构消费者权益保护管理办法》,一系列政策出台,不仅明确了消费者的基本权利,还对保险公司的公司治理、信息披露、投诉处理等提出了具体要求,旨在构建一个公平、公正、公开的保险市场环境。

然而,尽管有完善的法律框架和监管机制,但在实际操作中仍面临着诸多挑战。

1.消费者保护与业务发展尚未形成有机融合

在保险行业的实际操作中,业务发展与消费者权益保护之间尚未形成有效的协同,消费者权益保护工作往往被认为是业务发展中的附加环节。险企需要积极转变现有观念,认识到消费者权益保护不仅是企业的责任,更是业务持续健康发展的重要保障,应将消费者权益保护和业务发展有机融合,互相促进,形成良性循环。

2.金融素养知识有待深入普及

保险产品的复杂性往往使消费者在购买保险环节有一定的决策困惑,较难准确选择适合自己的保障产品;在理赔环节,由于消费者对理赔条件的理解不足,可能出现消费者认为“理赔难”等现象;对于保险保障范围的主观预期偏差使一些消费者在遭遇意外或罹患疾病时,才发现自己购买的保险并不能提供足够的保障。这不仅给消费者带来了经济损失,也影响了消费者对保险行业的信任度。

提高金融素养,普及保险知识,对于保护消费者权益、促进保险行业的健康发展有重要意义。行业应该加强金融知识的普及和教育,帮助消费者更好地理解和运用金融及保险工具,提高自身的风险管理能力。同时,保险公司也在积极简化保险产品的条款,提高产品的透明度,让消费者能够更加便捷地了解和选择保险产品。

保险公司还能做什么

保险公司的自我革新与消费者权益保护的升级,不仅是应对“大消保”格局的必要之举,更是推动行业可持续发展的关键。

1.提升保险公司消保工作水平

保险公司应从根本上转变观念,将消费者权益保护融入企业文化和日常运营中,强化全员的消费者权益保护意识。这意味着保险公司需要从以下几个方面入手:

深化内部培训:定期组织员工进行消费者权益保护相关法规和道德规范的学习,确保所有员工都具备正确的服务理念和专业的服务技能。

优化产品设计:在产品开发阶段就充分考虑消费者需求和权益,避免设计过于复杂或隐藏陷阱的产品,确保产品信息清晰、透明。

完善服务流程:从售前咨询到售后支持,每个环节都应以消费者为中心,提供便捷、高效的服务体验,特别是在理赔环节,简化流程,提高效率,确保消费者权益得到及时维护。

2.建立常态化的宣教机制

提升消费者金融素养是保护消费者权益的关键。保险公司应主动承担起教育引导的责任,通过多种途径和方式,持续向消费者普及保险知识,提高其识别风险和维护自身权益的能力。具体措施包括:

定制化教育:针对不同年龄层、不同职业背景的消费者,提供定制化的教育内容,确保信息的针对性和有效性。

互动式学习:鼓励消费者参与,通过案例分析、在线问答等形式,增加教育活动的互动性和趣味性,提高消费者的学习兴趣和参与度。

3.优化投诉处理机制

投诉处理机制是检验保险公司消费者权益保护工作成效的重要指标。保险公司应优化投诉处理流程,缩短处理周期,确保投诉能够得到及时响应和妥善解决。具体措施包括:

建立快速响应机制:设立专门的投诉处理部门,配备专业人员,确保投诉能够在第一时间得到受理。

完善信息反馈系统:建立消费者反馈闭环,定期分析投诉原因,从源头减少投诉的发生,同时,将消费者反馈作为改进服务的重要依据。

透明化处理过程:向消费者公开投诉处理流程和结果,增强处理过程的透明度,提高消费者满意度。

综上所述,“大消保”时代下,保险公司通过深化内部改革,构建常态化的消费者教育体系,优化投诉处理流程,能够有效提升服务质量与效率,赢得消费者信任,为保险市场的健康发展和消费者权益的全面保障打下坚实基础。同时,这也需要行业和社会各界的共同参与和支持,形成合力,共创公平、公正、健康的保险市场环境。

(作者系中宏人寿保险有限公司首席运营官)

明日主题前瞻丨11月中国快递发展指数同比增长14.2%;OpenAI正式发布文生视频产品Sora

机构表示,考虑到快递龙头估值仍然偏低,推荐顺周期属性较强且成本持续优化的高端快递服务商以及受益于消费降级的快递公司。①11月中国快递发展指数同比增长14.2%0000集运指数(欧线)主力合约日内跌超3% 机构预计集运指数将底部震荡

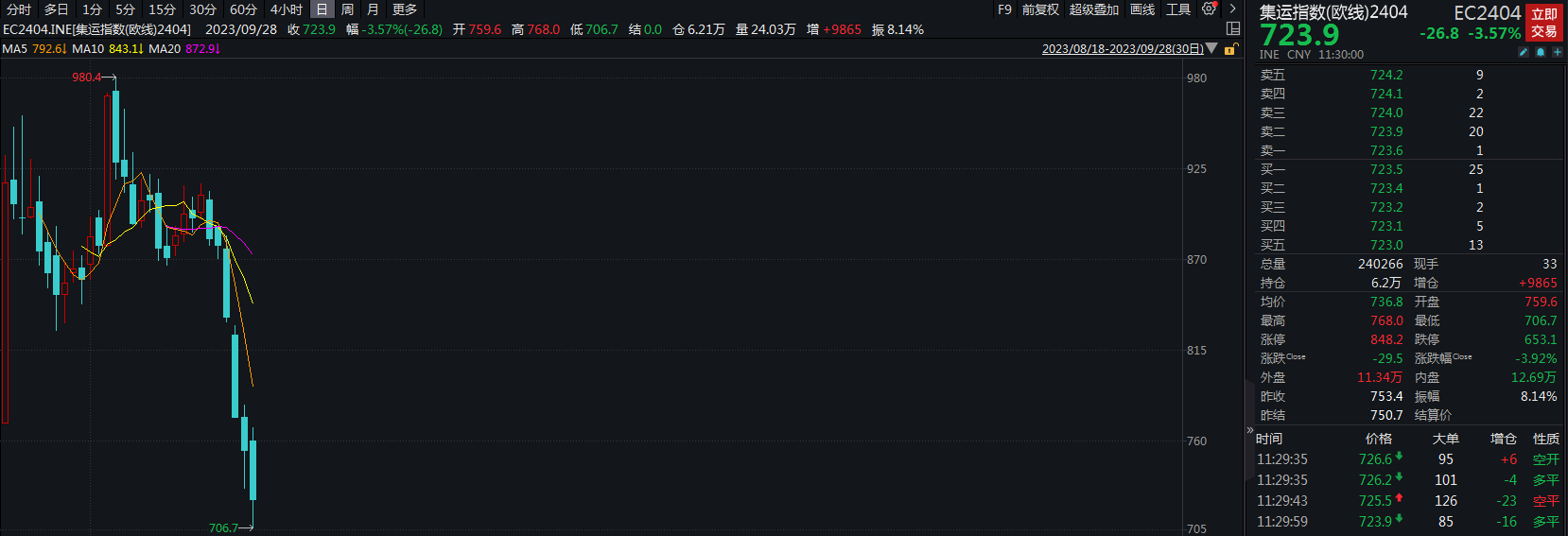

机构表示,当前期货价格下跌至前期低点,或存在一定支撑,预计集运指数将底部震荡。9月28日,集运指数(欧线)期货主力合约日内下跌,截至午盘,跌超3%,报723.9点。东海期货表示,供应端,在集装箱船不断完工、交付的格局下,集运欧线运费仍然较为低迷。需求端,船公司调价以来,集装箱出口量表现较为平淡,“旺季不旺”的格局较为明显。当前期货价格下跌至前期低点,或存在一定支撑,预计集运指数将底部震荡。锤子财富2023-09-28 12:25:090000甘肃白银发生山洪灾害,造成3人遇难2人失联

截至今晨5时20分,搜寻到3名失联人员已无生命体征。另2名失联人员正在全力搜救。8月10日0时40分许,在甘肃省白银市喜泉镇大水䃎村马场山区域,7名群众在野外接到暴雨预警返回途中突遇山洪,造成5人失联。事发后,白银市组织公安、应急、网信、消防、卫健等部门积极开展搜救工作。截至今晨5时20分,搜寻到3名失联人员已无生命体征。另2名失联人员正在全力搜救。00002024年台湾地区两项选举结果揭晓

计票结果显示,民进党候选人赖清德、萧美琴当选台湾地区正副领导人。2024年台湾地区领导人和民意代表选举13日举行。计票结果显示,民进党候选人赖清德、萧美琴当选台湾地区正副领导人。台湾地区立法机构113个席次中,中国国民党获得52席,民进党51席,台湾民众党8席,无党籍及未经政党推荐者2席。0000央行:保持人民币汇率在合理均衡水平上的基本稳定

深化汇率市场化改革,引导企业和金融机构坚持“风险中性”理念,综合施策、稳定预期,坚决防范汇率大起大落风险,保持人民币汇率在合理均衡水平上的基本稳定。中国人民银行货币政策委员会2023年第二季度(总第101次)例会于6月28日在北京召开。0003