央行巨额逆回购操作下,债市博弈情绪浓厚

近期,受到央行公开市场操作影响,债市博弈情绪升温。

7月16日,央行公开市场操作向市场投放6760亿元,叠加前一交易日投放的1290亿元,两日内共向市场净投放8010亿元。

受资金面变化影响,债市收益率走势出现波动,16日早间高开后一度下行,临近收盘再度上行,截至收盘,30年期国债收益率下行0.35bp至2.4795%,10年期国债收益率下行0.5bp至2.2530%。

市场人士认为,受政策预期影响,债市多空博弈情绪浓厚,近段时间卖出的止盈盘多为基金,银行、保险机构仍对中长债有强烈需求,短期债市震荡加剧下,建议止盈为安,长期来看,利好因素仍占据债市上风。

债市博弈情绪浓厚

上周一(7月8日),央行宣布设立临时隔夜正、逆回购公开市场操作工具,当周债市情绪受到扰动。从全周(7月8-12日)行情来看,债市博弈情绪升温。国债长端利率呈“阶梯式”下行走势,30年期国债收益率下行2bp至2.4700%,10年期国债收益率下行下行1bp至2.2700%。

一位资深市场人士对记者表示,上周初,央行公告将视情况开展临时正逆回购操作,但并未出手开展尾盘的临时正逆回购,市场受到一定干扰后,在资金面较为充裕的情况下,多头情绪占上风。

上周,央行逆回购单日投放维持20亿元的“地量”操作,市场资金面维持在均衡偏松状态,DR007利率低于1.8%。到了本周一(7月15日),央行进行了1290亿元逆回购操作,向市场净投放资金1270亿元。16日早间,银行间市场流动性走紧,DR001利率走高约10bp至1.8999%,DR007利率上行约5bp至1.8800%。

此次逆回购是自1月17日以来,央行公开市场操作规模最大的一次。此前一段时间,央行7天期逆回购保持在20亿元“地量”,前一交易日(7月15日)升至1290亿元,7月16日更是增至6760亿元,两个交易日向市场净投放8010亿元。

受到央行巨额投放流动性影响,债市博弈情绪再度上升,中长期品种利率全天走势更为波动。早间开盘,债市收益率全线下行,国债期货继续上涨,30年期国债收益率一度下行至2.4595%。不过,随着央行逆回购操作,DR001利率上行9.13个基点至1.8853%,DR007利率上行4.26个基点至1.876%;债市收益率跟随反弹,30年期国债收益率一度靠近2.5000%。

受到央行投放巨额流动性的影响,债市博弈情绪再度上升,中长期品种利率全天走势更为波动。16日早间开盘,债市收益率全线下行,国债期货继续上涨,30年期国债收益率一度下行至2.4595%。不过,随着央行逆回购操作,银行间市场流动性转松,DR001利率下行至1.8450%水平,DR007利率上行4.26个基点至1.8541%;债市收益率跟随反弹,30年期国债收益率一度靠近2.5000%。

但反弹仅维持了不到半小时,债市收益率再度全线下行,午后延续下行势头,尾盘小幅回升,截至收盘,30年期国债收益率报2.4795%,10年期国债收益率报2.2530%,7年期国债收益率报2.0900%,5年期国债收益率报1.8900%,1年期及3年期收益率波动较为温和,分别下行0.75bp和0.15bp,分别至1.6150%、1.7875%。

上述资深市场人士对记者说,预计未来两天,央行还会继续通过逆回购投放流动性,使得市场流动性保持充裕状态,债市的震荡可能会加大。

短期建议止盈为安

进入7月,央行对债市风险的校正从“喊话”到逐步落地,市场人士认为,在央行一系列操作下,债市买卖双方将维持博弈情绪,债市交易逻辑也发生变化。

短期来看,受访人士普遍认为,债市受到政策因素扰动,建议交易盘离场观望,止盈为安。一位华东银行理财投资人士对记者说,近期债市受到政策影响,央行宣布开展借入国债、设立临时正逆回购等操作相较以往力度更强,受此因素影响,债券收益率下行节奏或出现放缓。

“央行新增临时正逆回购工具,走廊‘上宽下窄’,隔夜资金1.6%的下限,约束了短端利率的下行空间。关于央行借入卖出国债,债券收益率或出现回调,短期内需保持谨慎。”东吴证券固收团队在报告中指出。

上述银行理财投资人士认为,短期波动或大于机构预期,尤其是中长端品种,反复震荡可能会成为一段时间内的主旋律,建议操作谨慎,短期止盈为好。

长期行情仍有支撑

不过,长期来看,市场人士认为,在基本面、资金面及供需层面上,债牛行情仍有支撑。

“从供需层面来看,近期利率债的卖盘主要为基金类,银行系与保险分别对于长端与超长端的买入力度加大。”华安证券固收首席分析师颜子琦认为,当前震荡市环境下,债市需求端依然旺盛且利空因素并不多,票息策略相对占优,在货币政策框架变迁与新利率走廊机制下,新一轮的利率下行仍需静待政策面“出牌”。

近日,一系列重要经济数据公布,经济修复尚需时日,也对债牛行情形成呵护。浙商证券固定收益首席分析师覃汉指出,上半年整体GDP增速在“5%左右”的目标区间,但是二季度数据略显疲态,短期来看,经济数据公布带动债市做多情绪进一步走强;中期来看,经济数据隐含了下半年债市可能出现超预期调整的风险。

信达证券固收分析师李一爽认为,如果资金利率中枢未有显著抬升,当前存款搬家、金融脱媒带来的资产荒局面在短期可能难以显著逆转,市场整体格局可能也并未改变。投资者可暂避锋芒,观察短端利率何时企稳,短端企稳后可博弈长端利率的交易性机会。

也有分析人士提示,目前债市开始重新消化央行引导利率曲线的决心及优化货币政策框架的新传导机制,在新变量出现前,债市或重回低波动状态。短期看,政策宽松预期升温利多短端债市,不过在央行加强预期引导、市场高位风险不断累积背景下,投资者不宜过分追涨。

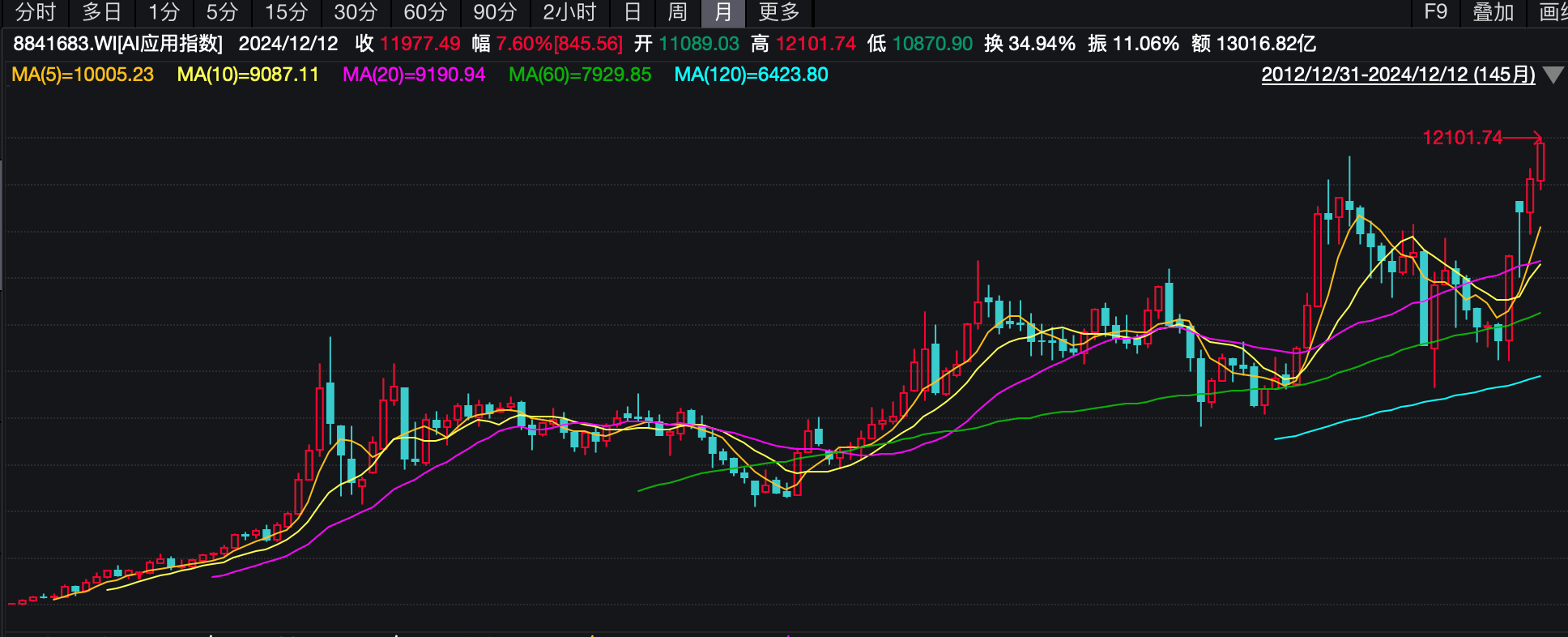

豆包概念股火了,AI应用指数涨至历史高位

目前AI板块经历热潮后处于高位,投资者需关注公司基本面情况,理性投资。Kimi概念股、智谱概念股之后,豆包概念股又火了。12月12日,AI应用题材活跃,抖音豆包、量子技术、免税店、光伏指数走强。PEEK材料、人形机器人概念股回调。截至发稿,抖音豆包指数涨1.3%,星辉娱乐涨13.31%,引力传媒涨9.98%,省广集团涨9%,天娱数科涨3.63%,掌阅科技涨1.76%。锤子财富2024-12-19 06:00:140000上海杨浦:以“校区 园区 社区”模式激发城市创新活力

大学校区、科技园区、公共社区“三区联动”,已经成为杨浦产城融合发展的新内涵。上海杨浦独一无二的科教“基因”将孕育好产业“生命”?锤子财富2023-08-17 20:11:050000旅游市场火爆,招聘需求大增

随着消费者出游需求的不断释放以及旅游企业的积极布局,旅游市场将变得愈发火热。2024年全年国内旅游人数将突破60亿人次。去年以来,国内旅游市场十分火爆,旅游业招聘需求也大幅上涨。猎聘大数据显示,2023年旅游行业新发职位同比增长129.7%。整体旅游行业新发职位招聘平均年薪为14.82万,从职位年薪段分布来看,10万年薪以上的职位占比55.07%。0000沪深交所发布2023年端午节休市安排

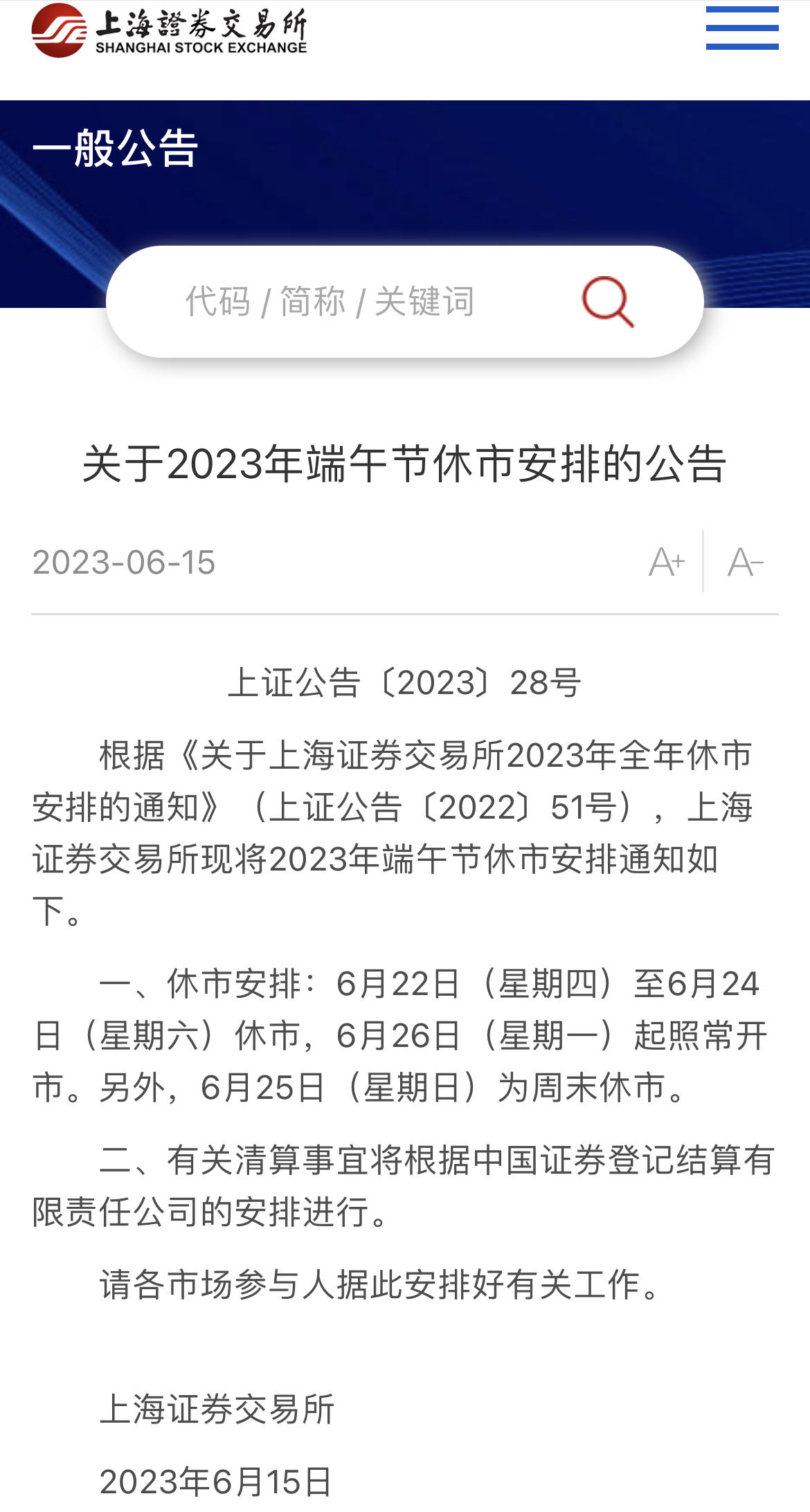

6月22日(星期四)至6月24日(星期六)休市,6月26日(星期一)起照常开市。6月15日,沪深证券交易所发布2023年端午节休市安排:6月22日(星期四)至6月24日(星期六)休市,6月26日(星期一)起照常开市。另外,6月25日(星期日)为周末休市。锤子财富2023-06-15 17:43:510000对日本福岛核污染水排海计划,国际原子能机构最新报告这么说

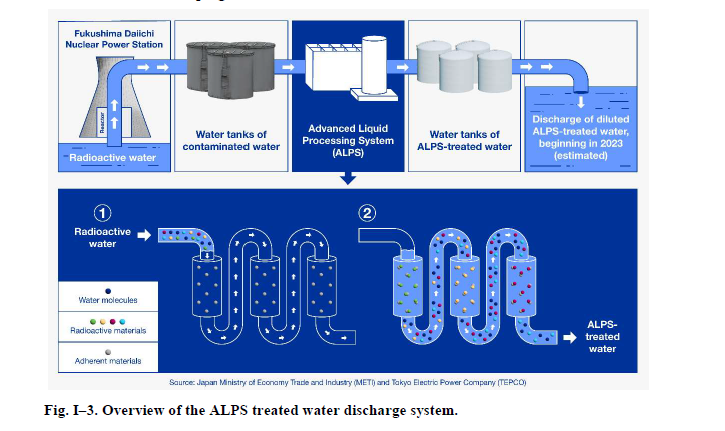

毛宁表示,在所有利益攸关方和相关国际机构能够确认排海方案安全之前,日方不应启动核污染水排海。随着日本方面将贮存在福岛第一核电站的核污水排海作业日期的日益临近,国际原子能机构(IAEA)特别工作组再次发布最新报告。据日媒报道,4月22日,日本东京电力公司(东电)表示,为将核污水排海,挖掘了海底隧道,即将进入挖掘的最后一道工序,排海作业最快7月以后开始的可能性增大。锤子财富2023-05-05 18:32:090000