首付比例史上最低!央行楼市组合拳能否满足购房者政策预期?

5月17日午后,央行重磅宣布三项新政,政策调整力度较大,超出预期,引发市场广泛关注。

核心内容涉及三大方面:一是,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;二是下调个人住房公积金贷款利率0.25个百分点;三是,首套以及二套房贷最低首付款比例在此前基础上均下调5个百分点。

第一财经从央行相关部门负责人处了解到,此次政策调整依然体现了央行推动利率市场化的清晰思路,也表明央行持续推进金融机构市场化定价能力的决心。新一轮的支持政策是对前期政策的接续和扩大,进一步提升了金融支持力度。前期房地产信贷政策优化实践为本次调整创造有利条件。

在市场专家看来,此次政策组合拳,有利于降低居民首付负担和成本、增强购房能力和意愿,从需求端出发给楼市企稳复苏创造更为合宜的货币信贷环境。这也有助于提升居民的消费能力和意愿,支持恢复和扩大消费,有效保障和改善民生,积极扩大国内需求,发挥消费拉动经济增长的基础性作用。

首付款比例已为史上最低

在三项政策中,市场颇为关注首付比例的调整。记者了解到,此次调整后,个人住房贷款首付款比例已为史上最低。

具体而言,对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

在此基础上,中国人民银行各省级分行、国家金融监督管理总局各派出机构根据城市政府调控要求,按照因城施策原则,自主确定辖区各城市首套和二套住房商业性个人住房贷款最低首付款比例下限。

去年8月末,中国人民银行、国家金融监督管理总局联合发布《关于调整优化差别化住房信贷政策的通知》、《关于降低存量首套住房贷款利率有关事项的通知》,其中首套房首付比例不低于20%,二套房不低于30%。

此次调整是在去年基础上的进一步下调。“这次统一再下调5个百分点,将有利于进一步降低居民的购房门槛,释放居民购房消费潜力。各地仍然是按照因城施策的原则,结合当地的房地产市场形势以及调控需要,自主合理确定当地的首付比例政策下限。银行在当地政策下限的基础上,再根据客户的具体状况,自主决定每笔贷款的具体首付比例。”上述央行负责人称。

购房者负担将明显下降

公积金贷款利率的调整则是此次政策的另一亮点。

自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别不低于3.025%和3.575%。

时隔一年半,公积金贷款利率再度下调。具体而言,自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

公积金贷款分为存量以及增量两个部门。此次政策将利好存量以及增量客户。

第一财经记者从央行相关部门负责人处了解到,5月18日起,新增公积金贷款开始下调。而对于存量部门,则将于明年(2025年)1月1日起(重定价周期)开始下调。

记者从中介机构了解到,在不少地方政府陆续放松或取消限购措施后,楼市热度有所回升,杭州、深圳、北京等城市新房成交量上升,中介带看房量更是明显增多。部分潜在购房者也在等待出台更大力度的房地产支持政策,存在“再等等”的心态。央行一揽子政策出台后,将在一定程度上满足购房者的政策预期,有望形成房地产市场的“政策底”。

更多城市将取消利率下限

第三项住房新政则是关于取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。

目前,住房贷款利率已形成了“三层定价机制”:第一,在国家层面,央行确定国家利率政策下限;第二,在地方层面,地方政府在国家利率下限的基础上,确定当地住房贷款利率下限;第三,在银行层面,银行与借款人协商确定实际住房贷款利率,综合考虑客户资质、资金成本等因素。

此次政策落地后,意味着在国家层面的利率政策下限已经放开。

第一财经了解到,2022年12月,人民银行建立首套房贷利率动态调整机制,地方政府可根据该机制自主选择是否取消当地房贷利率下限,实际上早已开始了有条件的取消实践。截至今年4月末,全国343个城市中已有67个取消了首套房贷利率下限。金融机构反映,这些城市的房贷利率下限取消后,利率会有一定下行,但市场经充分竞争后又形成新的较为稳定的均衡水平,对当地新发放房贷有带动作用。

据记者粗略统计,目前除北上广深等少数城市外,大部分城市房贷利率下限已降至全国统一水平。

市场专家预计,此次政策调整后,将有更多城市取消利率下限,个别保留当地下限的热点城市自主定价空间也会明显扩大。

各地房贷利率和购房者负担将明显下降。初步测算,政策落地后,大多数城市房贷利率可能下降0.3个至0.4个百分点;按照100万贷款、30年期限、等额本息还款方式计算,总利息支出可减少7万余元。

市场人士进一步测算,改善性需求住房的利息支出会减少更多。

银行可通过“以量补价”方式保持稳健经营。业内专家表示,未来房贷仍是银行最优质的资产,预计政策实施将带动银行房贷新发放量增加,一定程度上可以弥补利率下降减少的利息收入。

近期,多部门还加强了对银行资金“空转套利”和“手工补息”高息揽储的规范整治,银行资金成本也会相应下降,有利于稳定银行净息差。

央行政策有利于扭转市场预期,促进释放购房需求。

稳地产需要新的政策空间

央行此时调整政策综合考量了多重因素。

市场人士分析,央行本次调整房贷政策,是对4月末政治局会议“统筹研究消化存量房产和优化增量住房的政策措施”要求的贯彻落实和及时响应。首付比例和利率政策下限调整会对增量住房体现明显效果。从推动房贷利率市场化的角度看,当前也不失为一个较好的时间窗口,经济恢复向好的态势不断增强,各方面对房地产市场供求关系发生重大变化有更深认识,进一步优化政策也是顺势而为。

记者还了解到,人民银行选择在此时点优化住房信贷政策,也有支持信贷平稳增长方面的考虑。

地方政府进一步稳定房地产市场需要新的政策空间。市场分析认为,当前房地产市场仍处于恢复过程中,房企也还有流动性压力。行业龙头企业万科在最近的投资者交流会上就坦承,公司目前面临阶段性经营困难,流动性短期承压。地方政府也在积极多方采取措施,支持当地房企应对困难。

据记者了解,许多地方政府希望取消当地房贷利率下限的意愿强烈。业内人士判断,若全国绝大部分城市取消房贷利率政策下限,未来房贷利率还会有明显下降,有助于继续释放刚性和改善性购房需求,缓解房企回款压力。

招联金融首席研究员董希淼对第一财经表示,房地产短期看金融、长期看人口,住房信贷政策大幅度调整,有助于稳定居民住房消费信心,进而提高居民住房消费的意愿和能力。此次住房信贷政策大幅度调整,更从需求侧上对房地产市场健康平稳发展形成支撑。预计未来一段时间,我国房地产市场有望企稳回升。

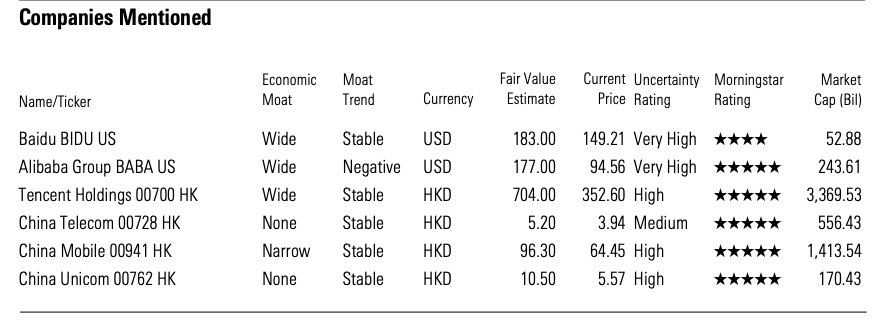

海外科技巨头“AI成色” 迎业绩检验,中国BAT能否受益?

受“AI狂潮”拉动的科技巨头将接受业绩检验。本周,受“AI狂潮”拉动的科技巨头将接受业绩检验。经历了去年的大幅加息,今年美股以猛烈的涨幅卷土重来,科技股几乎贡献了所有涨幅,一举推动标普500指数和纳指年内反弹近20%和40%。锤子财富2023-07-24 22:21:300000美国芯片出口若再收紧对中国业务影响几何?英伟达回应

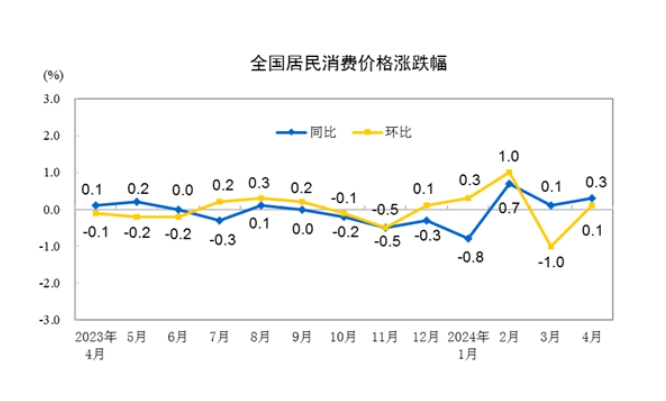

“鉴于全球对我们芯片产品的需求强劲,我们预计此类额外限制即便实施,也不会对我们的财务业绩产生直接重大影响。”6月28日,英伟达首席财务官科莱特·克雷斯(ColetteKress)在公司的一次财务会议上回应了关于芯片出口的问题。锤子财富2023-06-29 15:20:040000国家统计局:4月份CPI同比上涨0.3% 环比上涨0.1%

2024年4月份,全国居民消费价格同比上涨0.3%;1—4月平均,全国居民消费价格比上年同期上涨0.1%。2024年4月份,全国居民消费价格同比上涨0.3%。其中,城市上涨0.3%,农村上涨0.4%;食品价格下降2.7%,非食品价格上涨0.9%;消费品价格持平,服务价格上涨0.8%。1—4月平均,全国居民消费价格比上年同期上涨0.1%。锤子财富2024-05-11 12:40:490000中央制定反腐五年规划涉及医药领域,又一家药企IPO撤回|医药情报

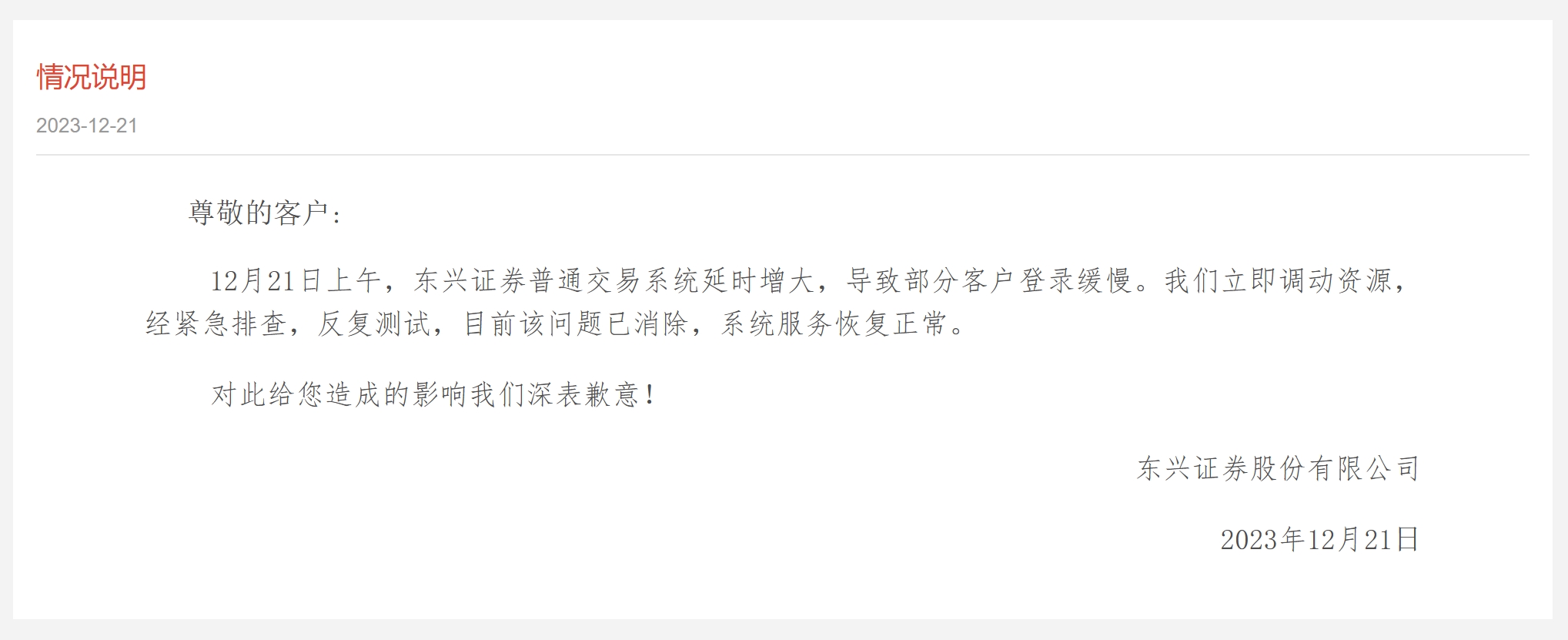

《规划》明确推动反腐败向基层延伸,聚焦教育医疗、食品药品安全等领域。中央反腐五年规划,涉及医药反腐近日,中共中央办公厅印发了《中央反腐败协调小组工作规划(2023—2027年)》(以下简称《规划》),《规划》对以零容忍态度严惩腐败作出部署,紧盯重点问题、重点对象、重点领域,把严的基调、严的措施、严的氛围长期坚持下去。0000东兴证券系统宕机超1小时,年内三家券商因系统故障被罚

东兴证券再现系统宕机事件,今年以来,已有包括东方财富证券、中信证券、华宝证券三家券商因系统故障被罚。继三家券商因系统故障被罚后,年内又一家券商出现系统宕机。12月21日早盘时段,多位投资者在社交媒体反映,东兴证券交易系统出现故障,投资者无法登录系统或登录之后无法进行交易。午间,东兴证券紧急回应称,因普通交易系统延时增大,导致部分客户登录缓慢。东兴证券紧急回应锤子财富2023-12-21 19:01:490000