原材料成本上升而榨菜销量下降,涪陵榨菜去年营收净利同比双降

3月29日,以乌江榨菜为明星产品的涪陵榨菜(002507.SZ)发布2023年年报,公司全年实现营业收入24.50亿元,同比下降3.86%;归母净利润8.27亿元,同比下降8.04%。

重庆市涪陵榨菜集团股份有限公司是一家以榨菜为根本,立足于佐餐开味菜领域的国有控股食品加工企业,专注于榨菜、下饭菜、调味菜、榨菜酱等佐餐开味菜产品的研发、生产和销售。

财报显示,分产品来看,榨菜贡献了20.75亿元的营收,同比下滑4.56%,占本年度公司总营收的84.73%。泡菜贡献了2.25亿元的营收,同比下滑6.51%,占本年度公司总营收的9.19% 。萝卜则贡献了6098万元的营收,占本年度公司总营收的2.49%,同比下滑25.99%。

从毛利率来看,公司2023年的毛利率同比下降2.32个百分点至50.72%。

榨菜的主要原材料青菜头的价格波动在一定程度上影响了公司的业绩。

涪陵榨菜在财报中表示,报告期内,受干旱天气影响,涪陵及周边地区的榨菜原料青菜头出现减产,青菜头收购价格较去年同期上涨约 40%。2023年年初收购的青菜头加工成熟后陆续于5月、6月开始投入使用。

近三年青菜头价格波动较大,涪陵榨菜也对此有所应对。公司持续通过强化成本质量管控、加强与榨菜合作社合作、保持合理原料窖池容量等方式平抑原料市场价格波动,以充足的原料储存对原料价格上涨进行成本对冲,同时在收购及生产环节根据市场供给和生产需求不断调整青菜头及半成品原料收购比例,合理调度在库原料使用,完善原料收购及生产管理制度,从而保持对原料成本的合理控制。

从效果来看,公司近三年榨菜产品毛利率在 54%-57%区间波动,原材料价格上涨对公司成本有一定影响,但影响比例在可控范围内。

本次年报中,涪陵榨菜也提及了公司当前面临的三大挑战。首先是农村劳动力大量向城镇转移,原料供给保障面临挑战,原料成本面临上升风险。其次是榨菜为代表的酱腌菜行业资本技术构成低,竞争以低价为特征,十分激烈,导致行业利润率低,而劳动力成本上涨迅猛,其他原辅材料价格上涨预期明显,成本控制压力巨大。最后,市场快速变化,消费者在变,消费方式向休闲化、品质化、多元化、方便快捷化方向演变;渠道在变,向多元化、扁平化、透明化和生鲜到家社区平台方向发展,线下线上正在走向融合,对公司以传统方式为主的销售结构产生了强烈冲击。

至于涪陵榨菜未来的新业务探索,公司在财报中表示,除了产品品类的拓展以外,也正式试水预制菜领域。目前川渝预制菜方向处于研发调试与市场调研阶段,未来将紧跟市场情况及战略推进进度布局。

目前,佐餐开味菜企业众多,随着国家对安全环保监管力度加大和消费者对食品安全卫生的要求不断提高行业进一步调整分化,竞争更加激烈。预计未来,佐餐开味菜行业将进一步向高端化、品牌化、品质化发展。这将给品牌、市场、质量控制、产品研发、资金、人才及管理等方面具有明显优势的企业带来更多的发展红利和发展空间,企业间发展水平差距将进一步拉大,行业整合将会不断涌现,行业集中度将进一步提高。

IPO周报:未等问询反馈,舒普智能仓促撤单为哪般?

存知识产权纠纷风险。6月5日~6月11日当周(下同),A股有1家IPO申报企业终止审核,这也是主板注册制下撤回材料的第二单。这家公司为申报沪市主板IPO的舒普智能技术股份有限公司(下称“舒普智能”),今年2月27日IPO申请获受理,并在3月17日进入问询环节,在还未有问询反馈的情况下便撤回了材料。保荐机构为财通证券。0001上交所召开“科创板八条”创投机构座谈会

与会代表结合业务开展中遇到的具体问题,就“耐心资本”的培育生态、并购重组、“募投管退”循环等方面进行交流。7月9日,上海证券交易所召开“科创板八条”创投机构座谈会,中芯聚源、上海科创投集团、国新基金、同创伟业等9家创投机构代表参会。座谈会上,上交所相关负责人与创投机构代表围绕推动“科创板八条”落地见效、高质量建设科创板进行了深入坦诚的交流。稳预期、强信心,“科创板八条”吹响改革再出发号角0000外交部:中方欢迎一切有助于缓和中东地区国家紧张关系的举措

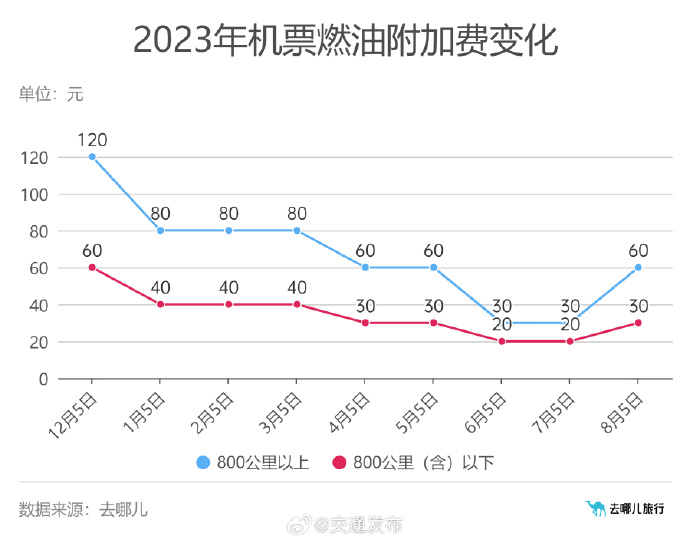

有记者就叙利亚形势提问。毛宁表示,中方欢迎一切有助于缓和中东地区国家紧张关系、促进地区和平稳定的举措。7月3日,外交部发言人毛宁主持例行记者会,有记者就叙利亚形势提问。毛宁表示,中方欢迎一切有助于缓和中东地区国家紧张关系、促进地区和平稳定的举措。我们也呼吁尊重叙利亚等国家主权和领土完整,按照叙人主导、叙人所有的原则,推进叙利亚问题的政治解决进程。0000机票燃油附加费年内首次上涨,8月5日起调整至最高60元

成人旅客:800公里(含)以下航线每位旅客收取30元燃油附加费,800公里以上航线每位旅客收取60元燃油附加费。8月1日,记者从去哪儿获悉,自2023年8月5日(出票日期)起,成人旅客:800公里(含)以下航线每位旅客收取30元燃油附加费,800公里以上航线每位旅客收取60元燃油附加费,这是今年燃油附加费首次上涨。锤子财富2023-08-01 11:18:560000