徐奇渊:探寻美国通胀回归之路

目前,美联储与市场接近达成共识,认为本轮加息周期大概率结束,但关于降息时点仍然存在明显分歧。市场预期美联储最早将于2024年3月开始降息,但美联储似乎更倾向于谨慎行事和打压降息预期。

展望2024年,美联储降息时点落后于市场曲线的风险正在上升,这可能会给市场带来显著扰动。

本轮美国通胀周期的演进同时受供给和需求双重因素的作用。对于不同时期这两大因素的作用方向与大小进行评估,有助于更好地理解本轮通胀的演进趋势。

根据美国乔治梅森大学Mercatus中心的名义国内生产总值(NGDP)缺口指标,如果NGDP缺口值为正,意味着公众在当期实际获得的名义收入超过了前期对当期的预期名义收入,因此公众会增加消费,而增加的消费需求又会推动通胀上行。

由图1可知,本轮通胀上行周期的前半阶段,由于新冠疫情导致供应链中断,供给短缺是通胀上行的主要推力;2021年之后,在巨额纾困政策的持续拉动下,需求旺盛成为通胀继续上行的主要拉力。2022年下半年以来,供应链持续改善以及能源和大宗商品价格大幅回落,成为通胀快速下行的主要贡献因素;而需求继续保持旺盛,使得核心通胀仍具有较强黏性。

然而,从供给端来看,供应链已基本恢复至疫情前水平。受基数效应影响,未来供应链改善对通胀的向下拉动作用将减弱,甚至可能由于新的供给冲击再次转为向上拉动通胀。从需求端来看,货币政策紧缩将继续抑制美国国内的需求,但如果美国之外的需求上升则可能对美国通胀产生输入压力。

具体来看,2024年两大供给因素和两大需求因素可能发挥不同程度的作用,并导致美国通胀回归之路不会一帆风顺。

第一,美国行业大罢工的后续影响逐渐显现。尽管美国汽车行业的罢工潮暂告结束,但罢工带来的直接冲击和间接影响可能才刚刚开始显露。

首先,美国三大车企同意对员工大幅加薪和改善福利待遇,这将提升员工的购买力和消费需求。

其次,汽车企业面临着高额的成本提升,不排除会通过提高产品价格的形式将部分成本转嫁给消费者。

最后,高通胀和紧张的劳动力市场是本轮美国罢工潮的主要驱动因素。尽管近年来美国中低收入人群工资确实有所增长,但持续的高通胀抵消了大部分增长,而劳动力严重短缺为员工参与大罢工提供了有利契机。如果高通胀持续,汽车行业员工从大罢工中获得的胜利将会对其他行业产生示范效应,不排除更多的行业会出现罢工潮,甚至推动通胀再次上行。不过,当前美国的工会力量较上世纪70年代已大为削弱,能否形成“工资—价格”螺旋上涨的惯性还需要观察。

第二,供应缺口可能支撑2024年原油价格小幅上行。2023年原油价格在震荡中略有下跌,主要缘于供给端的意外扰动。除了美国原油产量有所提升外,西方政策制定者通过设定价格上限使俄罗斯原油继续在市场流通,以及伊朗原油出口增加,这些非核心OPEC国家的产量超预期带动了原油价格下跌。

展望2024年,从供给端来看,核心OPEC国家的供应大概率保持在较低水平,乌克兰危机前景不明朗也使得俄罗斯原油能否继续在市场流通面临较大不确定性,巴以冲突局势是否会扩大化等地缘政治风险因素也使得原油供应存在不稳定风险,而且即使巴以冲突风险可控,这也足以使原本出现的中东“和解潮”出现严重停滞,使中东地缘政治形势更加复杂。从需求端看,美国战略原油储备(SPR)已降至20世纪80年代以来的最低水平,而美国能源部门正在寻求以合适的价格补充战略原油储备。

第三,美元走弱或助推大宗商品价格上涨。考虑到美联储加息周期的结束和转向降息,2024年美元指数也可能趋于走弱。由于美元是全球大宗商品的主要计价货币,因此美元走弱可能推动全球大宗商品价格上涨,进而对美国产生输入性通胀压力。

第四,中国宏观政策或进一步发力,推动全球经济复苏和需求上升。2023年,受房地产和地方政府债务拖累,中国投资总量下滑。近几个月来,中央财政增发1万亿国债,地方政府“一揽子化债方案”持续推行,监管部门提出房地产金融“三个不低于”政策等,诸多迹象表明中国政府正在积极促进经济企稳复苏。展望2024年,伴随着相关金融风险的有序出清,考虑到稳增长政策还会持续发力显效,投资增速有望企稳回升。中国宏观政策发力和经济复苏,可能会提振全球需求。

展望2024年,美联储货币政策的重心将从通胀转向兼顾通胀和就业。但是,如果失业率未明显上升,两大因素或导致美联储降息落后于市场曲线。

第一,通胀回归之路可能并非一帆风顺。在此过程中,如果美联储过早释放降息信息,可能刺激金融资产价格大幅上涨、企业投资反弹和消费增加,进而导致通胀基础更为牢固或通胀二次反弹,那么2%的通胀目标将更难实现。

第二,美联储需要重建信誉,这使得其更倾向于晚降息。2021年美联储对于通胀形势产生误判,导致其信誉已经受损。为了重建信誉,美联储可能表现得更加鹰派。

2024年,美联储的实际降息时点和幅度将取决于具体的经济数据,而美联储实际行动与市场预期之间的可能分歧,或将再次加剧金融市场的扰动。

(徐奇渊系中国金融四十人论坛特邀研究员、中国社会科学院世界经济与政治研究所研究员,杨子荣系中国社会科学院世界经济与政治研究所研究员)

第一财经获授权转载自微信公众号“中国金融四十人论坛”。

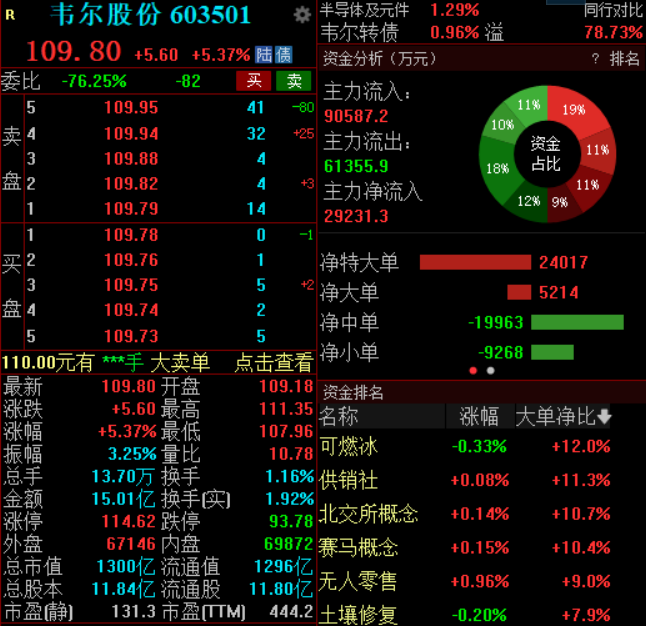

一季度净利润大降近八成,韦尔股份股价为何不跌反涨?

截至发稿,该股涨超5%,报109.8元,市值1300亿元。4月19日,韦尔股份高开高走,截至发稿,该股涨超5%,报109.8元,市值1300亿元。半导体龙头韦尔股份昨日晚间披露一季报,今年一季度实现营业收入43.35亿元,同比下降21.72%;净利润1.99亿元,同比下降77.81%;基本每股收益0.17元。锤子财富2023-04-19 10:19:130000债务重组之后,爆雷房企经营活动依然步履维艰

有机构预计,民企市场份额将原来的70%减少至10~20%。中国奥园近日宣布,计划于本月底召开董事会审议相关业绩报告,并着手推进股票复牌等工作。截至目前,融创、富力、龙光、华夏幸福等房企在境内外债务重组上均有较为显著的成果。种种迹象显示,爆雷房企正在通过债务重组、股票复牌等工作来获取生机。然而这并不意味着爆雷房企已然复活,相反,在楼市持续低迷的大环境下,爆雷房企的经营活动依然是步履维艰。0001更好发挥外部董事作用,国资委明确央企董事会建设时间表!

建设“科学、理性、高效”的董事会是深化国资国企改革的重要内容和必然要求。作为国企改革深化提升行动的重要任务,央企董事会建设迎来新部署。国务院国资委日前召开中央企业董事会建设工作推进会,落实新《公司法》要求,围绕中央企业董事会建设总结工作、交流经验、研究部署重点任务。0000以数字化服务助力扎牢社会保障网 光大社保云缴费2024年服务用户突破1亿户

“以前都需要找年轻人帮忙来缴费,现在可以用云缴费藏语版小程序自己缴社保,非常方便。”家在拉萨的多吉老人欣喜地说到。便捷线上缴费的背后,正是光大银行推出的“社保云缴费”服务。社会保障是人民生活的安全网,是社会运行的稳定剂。党的十八大以来,我国社会保障体系建设进入快车道;二十届三中全会进一步要求,要切实保障和改善民生,扎牢社会保障网。0000市场监管总局:持续开展涉企违规收费整治,推进长效机制建设

自组建以来,市场监管总局持续开展涉企违规收费治理专项行动,取得积极进展。6月14日,国家市场监督管理总局登记注册局局长任端平在发布会上表示,涉企违规收费问题,党中央国务院高度重视,企业与社会也高度关注。市场监管总局认真贯彻落实党中央、国务院决策部署,聚焦依法履职,注重部门协同,多措并举深入治理违规收费问题,切实推动降费减负各项优惠政策落到实处。0000