茅台酒提价20%后,贵州茅台年报业绩预告没有惊喜

贵州茅台(600519.SH)上调茅台酒出厂价,对业绩提升到底有多大?

2023年12月29日晚间,贵州茅台发布了2023年全年业绩预告。

据显示,初步核算,2023 年度,公司生产茅台酒基酒约 5.72 万吨,系列酒基酒约 4.29 万吨;预计实现营业总收入约 1495 亿元(其中茅台酒营业收入约 1258 亿元,系列酒营业收入约 204 亿元),同比增长约 17.2%;预计实现归属于上市公司股东的净利润约 735 亿元,同比增长约 17.2%。

从这看,17.2%的净利润增速,低于公司2023年前三季度19.09%的增速,也低于市场的预期。此前有部分券商认为茅台酒提价后,公司2023年净利润增速或可以达到18%以上,如国金证券预计可以达到18.3%,民生证券也预计可以达到19%。

第一财经记者粗略计算,2023年第四季度,贵州茅台归属于上市公司股东的净利润增速约12.6%,低于2022年第四季度增速,后者可以达到20.56%。

目前,贵州茅台在公告中表示,上述生产经营数据仅为初步核算数据,未经会计师事务所审计, 存在不确定性因素。

从2023年11月起,贵州茅台正式上调了53度茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。这是时隔近六年后,公司再次上调出厂价,提价幅度超出市场预期。这波提价,53度茅台酒(飞天、五星)出厂价格上调约200元/瓶,本次调整后出厂价格约1169元/瓶。

过去几年,贵州茅台一直在进行渠道变革,通过提升直销渠道收入来增厚业绩,但该措施对业绩拉动已有限。茅台直销渠道渠道收入正在逼近批发渠道收入。2023年前三季度,茅台直销渠道以及批发渠道收入分别是462.07亿元、566.57亿元,两者相差104.5亿元。

贵州茅台通过上调茅台酒出厂价而不上调市场指导价,相当于直接向批发渠道要利润,但这次提价效果,缘何未在2023年第四季度显现呢?

有私募人士对第一财经记者猜测称,由于公司已完成2023年全年营收增长15%目标,有可能公司会通过控制茅台酒投放量等方式将部分利润留到2024年来体现。

“目前公司有15%的增长,已符合我的预期了。茅台酒提价效应,预计会在2024年显现。不过,由于茅台对资本市场影响太大,我认为公司也会均衡这几年业绩,不搞大起大落,倾向于维持稳健增长。”另有茅台投资者对第一财经记者说。

商务部:中国开放的大门只会越开越大

中国开放的大门不会关闭,只会越开越大,希望日中投资促进机构继续发挥桥梁纽带作用,促进双边经贸交流合作。7月17日,商务部部长王文涛在北京会见日中投资促进机构佐藤康博会长,同时召开日资企业圆桌会议,听取瑞穗银行、松下、丰田、日立、YKK等日资企业在华生产经营情况和意见建议,并对企业重点关注问题逐一进行了回应。李飞副部长、陈春江部长助理出席会议。0000新基金提前结募、迅速建仓,透露了何种信号?

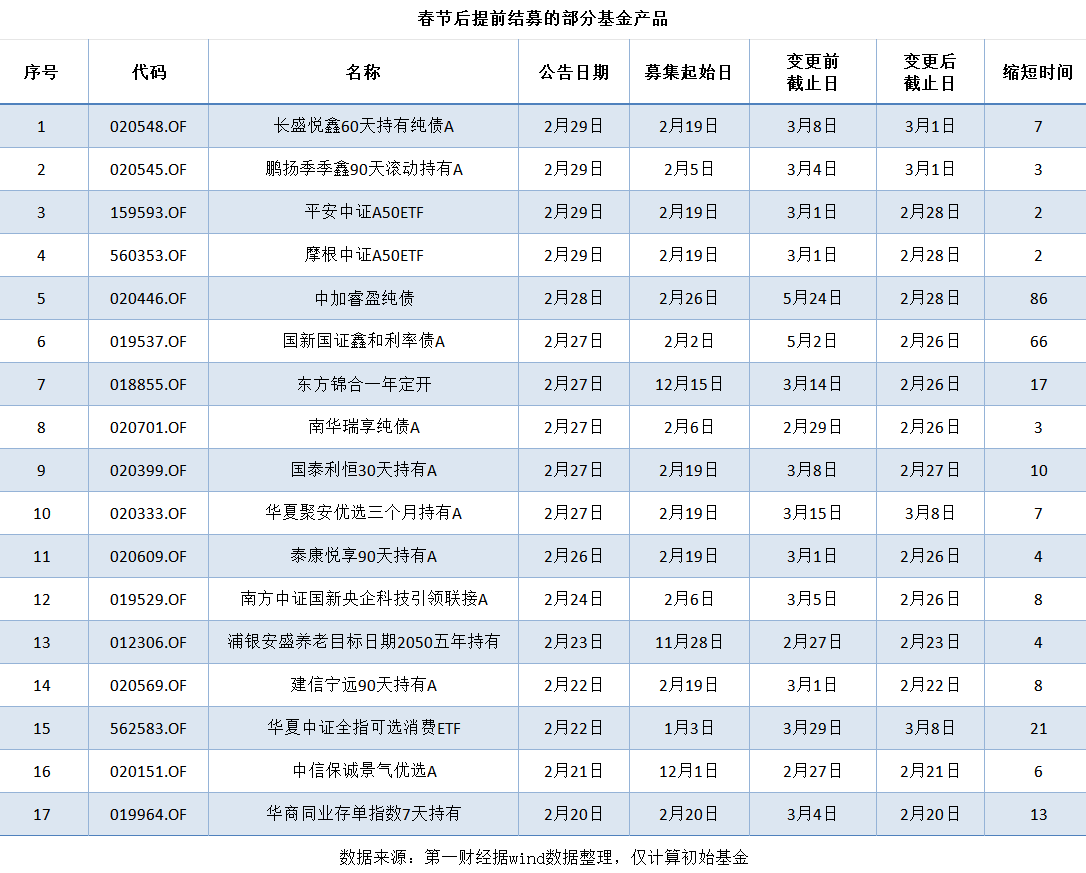

在什么样的情况下,基金产品会选择提前结募?龙年开市以来,A股市场震荡走强,上证指数数次触及3000点整数关口。截至2月29日收盘,三大指数集体大涨,创业板指、深证成指双双涨超3%,均收于60日均线上方;上证指数再次收复3000点至3015.17点,成功站上半年线。2月19日迄今的九个交易日,上证指数累计上涨5.21%;深圳成指累计上扬5.78%;创业板指累计反弹4.64%。锤子财富2024-02-29 19:48:220000通富微电获主力加仓超16亿元,三机构净买入3.59亿元

从主力资金流向来看,通富微电今日获主力资金加仓超16亿元,净流入额居两市个股之首。5月29日,截至收盘,通富微电涨停,报24.21元,成交额46.11亿元。该股股价月内持续反弹,累计涨超35%。盘后龙虎榜数据显示,深股通买入通富微电3.57亿元并卖出1.21亿元,3家机构净买入3.59亿元,1家机构净卖出2947.27万元。锤子财富2023-05-29 17:39:250001“脑机接口”大热,但专家建议这些企业不要盲目布局

在应用方面,脑机接口的产业应用实践将具有显著的社会效益。“脑机接口”再一次成为行业焦点。近日,工信部总工程师赵志国在一场论坛中公开称“将把脑机接口作为培育未来产业发展的重要方向”。他表示,我国已经形成覆盖基础层、技术层与应用层的脑机接口全产业链,并在医疗、教育、工业、娱乐等领域应用落地。锤子财富2023-06-01 22:04:440000李强签署国务院令 公布《国务院关于修改〈中华人民共和国专利法实施细则〉的决定》

国务院总理李强日前签署国务院令,公布《国务院关于修改中华人民共和国专利法实施细则的决定》,自2024年1月20日起施行。国务院总理李强日前签署国务院令,公布《国务院关于修改中华人民共和国专利法实施细则的决定》(以下简称《决定》),自2024年1月20日起施行。《决定》主要从以下方面对专利法实施细则作了修改。0000