银行岁末揽储不再:告别“惜贷”,“求贷”卷起价格战

离2023年收官不足1个月,与往年热衷揽储争夺战的盛况不同,今年银行将发力重心转向了“冲”贷款,呈现出揽储冷、贷款热的局面。

广州某储户李斌(化名)近期明显感受到这波岁末“温差”。此前在年末,通常会有各个银行的储蓄福利、优惠利率可以选择,而今年则逊色不少,甚至部分银行还“悄无声息”地下调了存款利率。

但与此同时,银行“求贷”的愿望却日渐浓烈,李斌最近几乎每天都会收到1~2家银行的消费贷推介电话,其中推荐产品的利率更是不断“卷”出新低。“有些消费产品的最低年化利率从10月的3.5%,到11月的3.2%,最近基本上只有3%。”李斌回忆道。

而消费贷价格不断内卷背后,是银行与客户供需间的“冷热差”。一方面,银行在今年诸多因素叠加下,信贷供给诉求不断增强,热衷扩大规模;另一方面,消费市场尚未回暖,客户贷款需求仍然相对“冷静”。有机构人士认为,短期来看,银行信贷仍将保持宽松态势,但降价“求贷”在一定程度上不利于息差,明年或将出现拐点。

揽储不再

李斌依稀记得,之前岁末揽储阶段,银行通常都会释放每年最大的补贴力度,各类特色存款产品轮番上新,但今年却似乎有偃旗息鼓的迹象。

岁末阶段,往年火热的创新存款产品开始隐退江湖。第一财经记者注意到,近期,交通银行发布通知对旗下某款创新存款业务进行全面关停,并分批次对存量子账户向普通个人整存整取储蓄存款账户转换。

高利率存款产品退出之余,此前年底通常出现存款利率“翘尾”的中小银行存款利率也不升反降。11月前两周,包括雷州农商行、天津津南村镇银行在内的十余家中小银行发布公告调降不同期限定期存款利率,调降幅度在5BP~35BP不等。

根据融360数字科技研究院统计数据,10月份,2年及以上期限存款平均利率继续下行。其中,农商行3个月、6个月期存款平均利率不变,1年期平均利率小幅上升,2年及以上平均利率均环比下降。

另一方面,揽储相关的福利活动也相对较少。记者近期走访了广东多家银行网点。以往“开门红”揽储的盛况略有降温,仅有部分中小银行推出存款赠礼、砸金蛋等活动。一名中小银行业务经理告诉记者,在今年存款利率下调前,此前曾经集中冲过存款KPI,前置了“开门红”阶段。近期仍有优惠活动,但力度并不会再有显著提升。

力推消费贷

在岁末揽储热情降温的同时,贷款业务成为银行“开门红”发力的新方向,近期,银行陆续推出贷款福利活动,通过降利率、发补贴等多重方式吸引目标客户,银行消费贷“价格战”战况焦灼。

李斌给第一财经记者展示了近期收到的某款银行贷款产品宣传短信,短短月余时间,利率已经“三连降”。其中,一家股份行产品11月初的年化贷款利率为3.5%。但上周其年化贷款利率(单利)降至最低3.1%。而本周一收到的短信中,该款产品的年化利率(单利)再次“打折”至3%。

无独有偶,记者发现,目前国有四大行的消费贷产品年利率大多“卷”至3.5%以下。其中,工商银行某e贷年利率最低为3.5%,农业银行某捷贷年利率最低为3.45%,中国银行某智贷、建设银行某易贷年利率最低为3.4%。

根据融360数据统计,2023年10月,全国性银行消费贷最低可执行利率为3.42%,较2022年12月下降70BP左右。

而除了直接降低利率外,一些银行还通过发放优惠券、折扣券等方式在限定范围内降利率揽客。例如,宁波银行的某消费贷产品11月底推出月底新客活动,首借有机会获得1.1%年化利率(单利)的优惠券,每日限量10张。

据一名业内人士透露,虽然在年底,但是目前多家银行信贷投放额度依然充足,从策略上已告别“惜贷”,向“求贷”转变。现在银行内部对于贷款指标非常看重,部分银行的全员营销指标也将贷款放在重要位置。

福建某城商行柜员李田(化名)告诉记者,近期收到全员营销的通知,冲击贷款指标。其所在岗位需要完成约60万元的贷款KPI。如果不完成,将扣除部分月度绩效、季度绩效。压力之下,近期,她开始频繁在社交平台更新贷款产品信息、私信联系客户以寻找意向贷款客户。

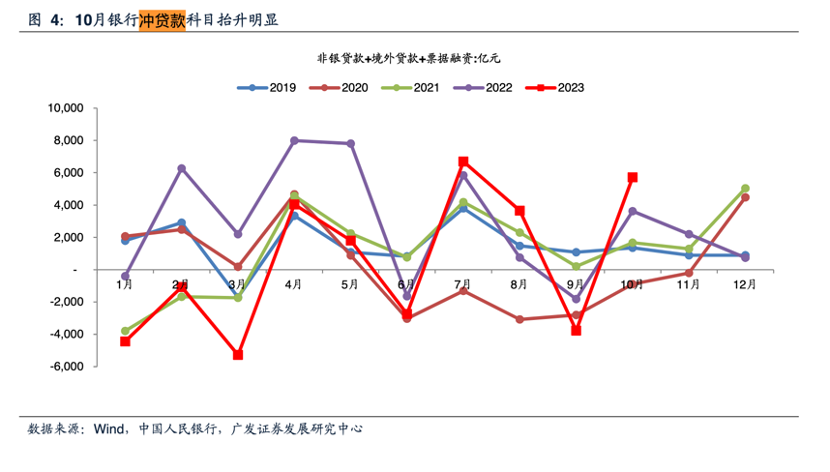

部分数据也可印证。根据广发证券统计,10月,银行冲贷款科目抬升明显。非银贷款、境外贷款、票据融资较往年同期有显著增长。

银行存贷冷热差

银行降价“求贷”背后是银行、客户间的供需矛盾。消费需求尚未复苏下,银行信贷供给诉求较大,因此价格竞争不断加剧。

从需求端来看,居民消费边际转暖,中国人民银行数据显示,第三季度,居民家庭消费预期指数为56.4%,较上季末提升0.5个百分点。但整体消费意愿不足趋势尚未扭转。

从供给端来看,今年银行信贷供给诉求整体较大。一方面,此前还贷冲击波下,银行房贷业务规模缩水,急需“回血”。据记者统计,2023年上半年,国有六大行的个人住房贷款合计减少2057亿元,而2022年合计增加4049亿元,2021年更是合计增加24843亿元。

另一方面是目前居民户贷款转冷,信贷结构仍有优化空间。中国人民银行数据显示,10月新增信贷7384亿元,同比多增1058亿元。其中,居民户贷款再度转冷,当月净减少346亿元,未能延续9月的突增势头。

而与银行“求贷”激烈内卷价格战相比,往年的“重头戏”揽储则压力相对较小。从目前银行负债端来看,虽然今年以来利率不断调降,但目前存款规模仍相稳定。根据中国人民银行发布的10月金融数据显示,前十个月人民币存款增加23.13万亿元。其中,10月末,人民币存款余额281.65万亿元,同比增长10.5%,增速比上月末高0.3个百分点。

不过,值得注意的是,当前信贷内卷价格战“冲”贷款或将导致息差进一步承压。根据中国人民银行发布的2023年第三季度中国货币政策执行报告,9月新发放贷款加权平均利率为4.14%,较6月的4.19%下降5BP。

这也令原本已不断收窄的银行息差空间进一步承压。国家金融监督管理总局数据显示,今年第三季度,商业银行净息差为1.73%,较今年一季度、二季度均略降0.01%,处于历史低位。

浙商证券首席经济学家李超指出,贷款价格的下行也意味着当前信贷市场总体“供大于求”,若银行继续采取大量投放增量贷款的方式,在实体部门需求相对疲弱的情况下,其自身的净息差压力会持续加大,不利于利润的留存及后续资本积累和信贷投放的可持续性。

展望后市,不少机构认为,银行的天量信贷模式或将在明年出现转折,届时或将退场。

“近两年年初冲贷、季末冲贷、季初收贷较为明显,这对资金市场会带来一定扰动。”方正证券固收首席分析师张伟认为,近期央行报告称将关注平滑信贷投放节奏,预计11~12月信贷投放或许有支撑,而2024年信贷冲量可能会受到一定抑制。

另一方面,明年银行信贷到期规模较大,也将在一定程度上将使信贷总量进一步收缩。据浙商证券梁凤洁团队测算,2021年上半年上市银行1年内自然到期的贷款占比为22%,因此1年内自然到期的人民币贷款金额或达51万亿,远超2022年全年净投放的21万亿。

此外,根据近期央行报告,梁凤洁团队预计2024年一季度信贷供给节奏有望放缓,信贷供过于求的情况有望改观,贷款利率下行趋势有望企稳。

曾开创多项日本工业第一,百年东芝无奈退市:日本制造没落了?

东芝退市,是日本整个制造业产业的衰落使得企业发展后力不足所导致。如果不出意外,拥有近150年历史的东芝将在2023年退市。届时,东芝在东京证交所长达74年的上市历史也将随之落下帷幕。锤子财富2023-09-27 22:32:080000央行:适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策

适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,促进房地产市场平稳健康发展。8月17日,央行发布2023年第二季度中国货币政策执行报告。0000央行出手校正债市风险,警示投资者过度入市

近期债市火热也促使一些本不具备债市投资资格的机构通过寻找“代持”违规进入债市,市场转向后也可能产生利益纠纷。伴随长债收益率下行,我国债券市场持续火热,债券价格走高。第一财经采访获悉,中小银行热衷购买长期限债券,资管机构配置较多信用债,理财子公司嵌套信托、保险资管等渠道配置债券的规模上升,一些以长期债券为底层资产的资管产品也受到了广大公众投资者的追捧。与此同时,企业资金进入债市的情况也有所增多。0000文艺复兴、巴洛克和蒸汽时代的艺术作品|沪京新年展览推荐

达芬奇的文艺复兴、卡拉瓦乔的巴洛克时代、维多利亚时期的蒸汽时代,鲁迅《呐喊》100周年、梁启超诞辰150年、《山海经》充满异想的世界……北京、上海的艺术展览以丰富多彩的内容和主题期待着观众。【上海】卡拉瓦乔与巴洛克奇迹场馆:浦东美术馆时间:2023年12月12日~2024年4月12日锤子财富2023-12-24 15:42:490000盘前必读丨三安光电携手意法半导体拟合资建厂;大基金拟减持沪硅产业不超3%股份

机构认为,投资者可以保持谨慎但不宜过度悲观,市场经过持续回调后逐渐回到年初位置,悲观情绪已在市场中充分反应。当地时间周三,美股涨跌互现,截至收盘,道指涨0.27%,纳指跌1.29%,标普500指数跌0.38%。明星科技股表现不佳,英伟达、微软、谷歌跌超3%。苹果日线3连阴,跌0.8%。地区银行ETF上涨超3%,创3月29日以来新高。其中西太平洋合众央行上涨14.4%,齐昂银行涨4.5%。锤子财富2023-06-08 07:42:330000