车企竞逐城市NOA,高阶智驾迎量产上车潮

“2023年我国高阶智能辅助驾驶市场迎来大爆发。目前,乘用车销量和智能化指数都在稳步提升,同时智能驾驶渗透率与价格呈反向增长,乘用车市场L2及以上智能驾驶渗透率达42.4%,2025年将达70%,并普及到10万~20万元的主销车型上。”毫末智行董事长张凯近日在第九届HAOMO AI DAY上表示,城市NOA将迎来量产上车潮,目前占L2及以上辅助驾驶份额的17%,2025年有望达70%。

NOA(Navigate On Autopilot)为自动辅助导航驾驶,即车辆在部分高速公路或高架等封闭路段行驶时,结合车载导航路线让车辆进行自动变道、自动进入和驶出匝道口的技术功能,可实现一定道路场景范围内的点到点智能驾驶。根据场景的不同,NOA可进一步分为高速NOA和城市NOA。其中,城区领NOA可以在复杂的城市场景中实现点到点的“导航辅助驾驶”功能,车主在导航上设定好目的地,车辆可以实现全程辅助驾驶到达终点,并在路途中实现变道、超车、过红绿灯等行为动作,其难度也远远大于高速NOA。

今年以来,以城市NOA为代表的高阶辅助驾驶逐渐迎来量产上车潮。小鹏、理想、智已等多家车企相公布了城市NOA落地计划,毫末智行、百度、华为、轻舟智航等也发布了相关智能辅助驾驶产品。其中,小鹏计划在2023年下半年开放城市NGP到约50个城市,在2024年落地200个城市;华为计划在2023年四季度将城市NCA覆盖到45个城市;理想已经开始推送城市NOA内测,并计划在2023年底推送至100个城市。

“城市NOA目前属于L2 领域,是一个点到另外一个点的能力,精神内核上很接近L4级自动驾驶。通过做L2 的产品和主机厂合作,能够让算法、传感器搭载在更多车上,获得更多的数据闭环,并了解一些从来没见过的场景,这些对L4级自动驾驶功能的实现都是非常有帮助的。”轻舟智航技术合伙人李栋在2023世界智能驾驶峰会上接受记者采访时表示,对于自动驾驶公司而言,切入NOA赛道不仅不是一个弯路,还是走向L4级自动驾驶最经济、最直接的一条路。通过城市NOA在广泛场景、特别是不常见到的场景中,不断地去累积数据,迭代算法,从而将技术持续提升,为实现无人驾驶提供助力。”李栋表示。

国金证券今年10月份发布的一份研报显示,智能驾驶一直是市场最为关注的方向,但是前几年 L2 、L4 的公司一直没有取得重大商业化突破,核心是因为算法一直是智驾的最短板所在,从数据标注、仿真训练到感知、识别和预测,均存在一系列问题。在特斯拉引领的Transformer Bev架构驱动下,智驾算法趋近于端到端的智驾大模型,使得智能驾驶开始步入城市NOA新时代。

由于商业化落地、技术挑战等因素,2022年以来一些自动驾驶公司出现危机,L4级高级别自动驾驶遇冷,L2、L2 级自动驾驶逐步成为主流。业内认为,城市NOA是辅助驾驶的天花板,也是无人驾驶的入门槛。另一方面,随着汽车市场降价潮的来临,自动驾驶行业在实现性能的同时开始追求性价比。而由于高精地图成本高等因素,在城市NOA快速落地的过程中,重感知、轻地图的技术方案逐渐成为多家企业的选择。

“在过去一年时间里,价格战让产品竞争更加白热化。”张凯表示,毫末智行计划通过“极致性价比”的产品方案争取一席之地。其中,毫末HP170是3000元级的高速无图NOH,可以实现行泊一体智驾。毫末HP370是5000元级的中算力平台智驾解决方案,可实现城市记忆行车和记忆泊车的一体化。毫末HP570是8000元级的城市全场景无图NOH产品,未来将在100 城落地。

和目前已经在较大范围普及的高速NOA相比,城市NOA应用时交通环境更为混乱,涵盖了行人、自行车、电瓶车等更多类型的交通参与者,城市NOA落地难度远大于高速NOA。另一方面,由于更加复杂的技术,在地图、感知原件、算力等方面,城市NOA对车企的技术实力和投入提出了更高的要求。此外,城市NOA还需要算法服务的模型、数据、训练等软件方面的投入。

“目前市场上,城市NOA实际性能参差不齐。体验差距的背后,实际上还是技术的挑战。”地平线总裁陈黎明今年在第13届中国汽车论坛上表示,一是现有算法不足以支撑复杂场景的功能和性能;二是现有硬件有效算力和其带宽,不足以支撑最先进的算法和大模型;三是现有软件架构不足以支撑高度自动化的快速迭代,使得开发成本高,开发周期长。

国家发改委:没有“国家补短板强弱项领导小组”相关机构;岸田文雄称日本正考虑设立北约联络处但不会加入北约,中方回应;姚明不再兼任CBA公司董事长丨早报

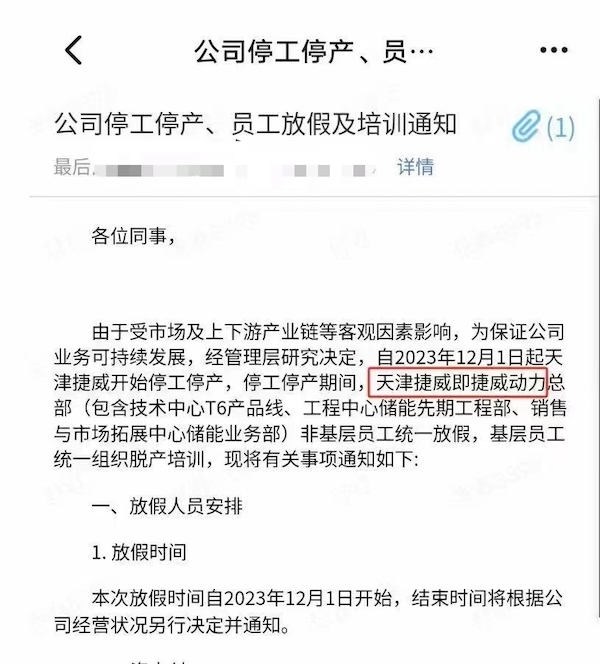

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。【观国内】中国新任驻美大使抵美履新外交部:中美关系对两国和世界都具有重大意义5月24日,外交部发言人毛宁主持例行记者会。毛宁表示,中国新任驻美大使谢锋已经抵美履新。大使是中美两国沟通合作的重要桥梁和纽带,希望美方为谢锋大使履职提供支持和便利。毛宁指出,中美关系对中美两国和世界都具有重大意义。(央视新闻)锤子财富2023-05-25 07:27:38000010个月9家动力电池企业被淘汰,捷威动力停工停产再敲警钟

2023年是动力电池行业的分化年,未来企业想要存活凭借的是什么?在距离2023年结束仅剩一个多月之际,本就动荡的动力电池行业再迎巨震。锤子财富2023-11-27 17:13:31000095后成“为爱消费”主力,原来他们愿意为这些“520”商品买单

95后的消费力不容小觑,他们已经成为“为爱买单”的主力消费者。“520”谐音“我爱你”,于是在今天,各种“以爱的名义”主题消费升温,情侣出游、特色酒店、文娱演出、鲜花、化妆品和餐饮都有明显拉动,其中95后的消费力不容小觑,他们已经成为“为爱买单”的主力消费者。情侣最爱哪些旅游目的地锤子财富2023-05-20 14:41:530001浙商证券股权收购新动作,拟受让国都证券约19%股份

12月8日晚,浙商证券公告称,公司拟受让国都证券股份,相关事项尚处于初步筹划阶段,交易方案仍需进一步论证和协商。继年初竞拍民生证券股份失败后,浙商证券股权收购又有新动作。0000从上海写字楼市场透视经济现状,哪些产业在扩张?

2023年下半年起写字楼租赁需求开始回温,以“三大先导”产业为代表的新赛道企业积极扩张。2023年是三年疫情防控政策转型后的重启之年,也是经济恢复发展的一年。变幻的局势中,上海哪些行业仍在扩张?一直以来,写字楼租赁市场是经济活力的晴雨表,从租户的扩张或退租中,可以窥见产业变迁的历程。0000