建筑板块大跌,分析师:短期波动或系资金行为,中长期有配置机会

10月10日,在申万一级行业中,建筑装饰板块跌幅领先,收跌3.38%。其中,建筑央企和“一带一路”相关标的跌幅较大。

就个股来看,中材国际、中钢国际、上海港湾、中工国际、北方国际跌停,中国海诚、中国交建跌幅超8%,中国中铁、新疆交建、中国中冶跌幅超7%。

“10日建筑板块出现较大幅度下跌,其中以国际工程公司领跌,我们认为主要的原因在于一带一路峰会或于近期召开,此前市场将其视为国际工程及建筑板块的重要催化,部分资金担心后续催化边际减弱,而提前抢跑‘兑现’。”天风证券分析师王涛称,短期波动或系资金行为。

那么,建筑板块后市机会如何?

“从需求、企业效率、估值等多个方面出发,建筑板块均具备较好的中长期配置机会。”王涛认为,短期看,建筑及基建景气度或进入上行阶段;中长期看,国内国际需求均有稳定前景,国企改革为央国企带来效率提升机会。

根据统计局数据,9月建筑业商务活动指数为56.2%,比上月上升2.4个百分点;9月建筑业新订单指数为50.0%,比上月上升1.5个百分点;建筑业新订单指数为50.0%,比上月上升1.5个百分点。

另外,8月新增专项债发行规模为5945.77亿元,创今年以来月度新高;9月新增专项债发行3569.34亿元,9月新增专项债发行量较8月放缓。

“从基本面和估值角度看,依然长期看好低估值头部建筑央企。”兴业证券建筑行业分析师孟杰认为,经济逐步复苏,基建仍是经济增长的重要动能之一,近期政治局会议重提要加强逆周期调节和政策储备,加快地方政府专项债券发行和使用,制定实施一揽子化债方案,政策面有望持续支撑基建增速高位运行。

对于上述情况,孟杰认为主要体现在两个方面,一是截至9月末,新增专项债发行规模约3.3万亿元,四季度仍有数千亿规模待发行,此外内蒙古率先发行特殊再融资债券,用于偿还拖欠企业账款,其他省市有望跟进。二是受2022年下半年实物工作量逐步落地、2023年专项债发行前置及重大项目年度计划投资额同比增长17%的拉动,建筑央企有望凭借自身资金、资源、资质上的竞争优势,实现订单、收入持续增长 。

除了政策方面外,孟杰认为,国务院国资委今年以来启动新一轮国企价值创造行动,建筑央企盈利水平有望持续提升,同时当前部分建筑央企估值依然处于历史低位,中国特色估值体系有望引导资本市场对央企进行价值重估;建筑行业市场份额持续向融资成本低、综合实力强的大型建筑央国企集中,龙头企业市场份额有望持续提升。

美国资产管理行业开启今年第二轮裁员潮,释放什么信号

今年春天,美国地区银行危机后投资者就希望寻找更安全的避风港。近日,美国资产管理行业掀起今年第二轮裁员潮。嘉信理财(CharlesSchwab)、美国保德信金融集团(Prudential)和美国景顺集团等几家美国金融机构巨头陆续公布岗位削减和遣散计划,原因是客户转向“费用更低也更低风险的投资”。锤子财富2023-11-08 15:28:220000大全能源业绩骤减七成后,券商预测今年将再降50%

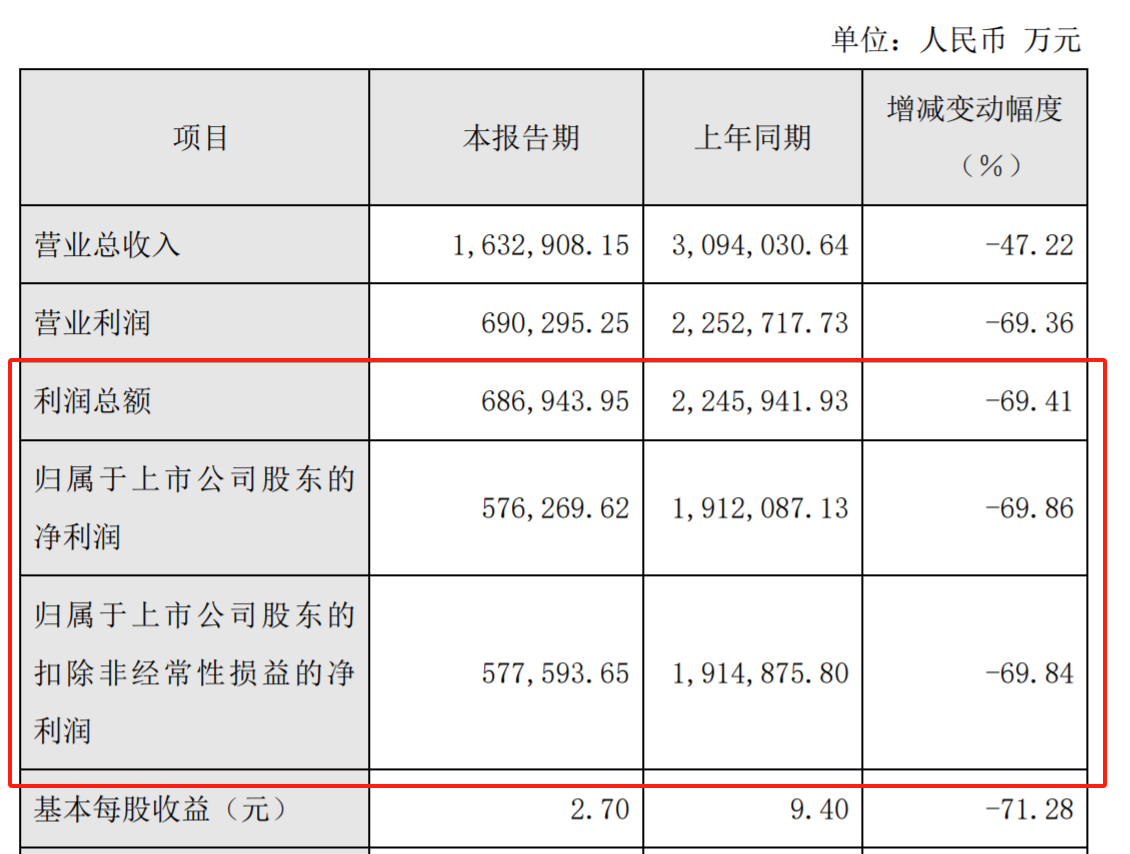

硅片库存持续累积,系硅料价格下跌拐点的隐忧。光伏产业链供需格局转换,上游环节的盈利能力暴跌。2月28日晚,大全能源(688303.SH)公布了2023年业绩快报,全年实现营业收入163.29亿元、净利润57.63亿元,分别同比下降47.22%、69.86%。锤子财富2024-02-29 18:09:370000服务高水平对外开放 ①中国银行深圳市分行赋能外贸高质量发展

在深圳机场国际货站,一辆辆载满太阳能电池片的货车正井然有序地向出口货物理货平台前行,即将乘国际货运航班出口印度。这也是深圳外贸业的一个缩影。海关总署官方信息平台“海关发布”显示,2022年“中国外贸百强城市”正式揭晓,深圳位居榜首。近期,深圳电动载人汽车、锂电池、太阳能设备“新三样”崛起,行销全球。“足不出户、买卖全球”的跨境电商成为外贸的“新生意”。0000证监会两度发声、10家基金公告,为何要暂停新增转融券?对市场有何影响?

Wind数据显示,市场转融券规模自2023年8月末至今已累计下降超过40%。2月5日晚间到2月6日午后,证监会两度发声,对"两融"业务进行了回应。0001