央行连续4日净回笼1.2万亿,跨节后资金面预期仍偏紧

随着资金面较为紧张的9月结束,市场对跨季、“双节”后10月的流动性预期普遍重回中性,但多数观点认为仍难言宽松。

国庆假期后的4个工作日里,央行通过公开市场净回笼流动性12150亿元。其中,10月10日开展670亿元7天期逆回购操作,同日有3780亿元14天期逆回购到期,净回笼3110亿元。

从DR007(银行间市场存款类机构7天期质押式回购利率)加权均价走势来看,进入10月,资金利率虽较9月末有所回落,但整体水平依然高于政策利率,维持在1.8%以上。多位机构人士表示,10月资金面将较9月有所改善,但仍面临多方面压力,包括政府债缴款、央行公开市场大规模逆回购到期、税收大月、汇率波动约束等。

关于政府债缴款,多家机构提到了特殊再融资债券发行的资金供给压力。天风证券固收分析师孙彬彬认为,在汇率持续波动的情况下,依然要关注外部均衡的约束,预计10月很难重回宽松,但不至于进一步趋紧。

广义流动性方面,综合考虑经济复苏和月末票据利率走高等因素,业内对9月的社融和信贷数据较为乐观,且明显看到资金空转现象缓解。展望10月,信贷投放景气度不低,但“抽水”效应或将减弱。

资金利率高位回落但仍不低

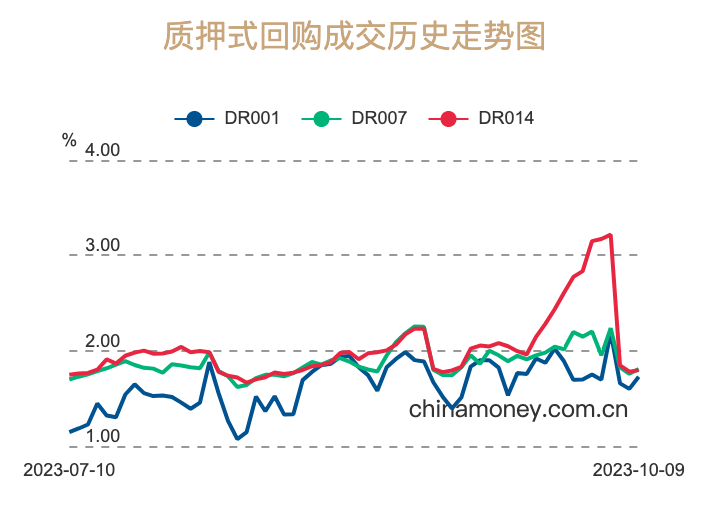

截至10月10日,DR001、DR007加权利率分别为1.8266%、1.8684%,DR014报1.9225%,较9月28日分别下降了约37BP、37BP、129BP,资金面紧张局面较季末明显缓解。整体来看,自8月下旬以来,资金利率处于相对高位,DR007多数时间处于政策利率(1.8%)之上。

回顾跨季且处“双节”前夕的9月,DR007多数时间维持在1.9%以上,下旬行至2%以上。9月28日,DR001、DR007均走高至2%以上,DR014更是触及3.2173%的高点。随着跨季结束,资金利率逐渐回归至政策利率附近。

长假后,央行在10月7日~10日分别开展了2000亿元、200亿元、200亿元、670亿元7天期逆回购操作,考虑到同期合计有15220亿元逆回购到期,央行4天通过公开市场净回笼12150亿元。

此前据光大证券统计,央行超预期降准、MLF(中期借贷便利)增量续作叠加OMO(公开市场操作)投放加码,累计投放约3.14万亿元跨季末资金,高于年内2.39万亿元的跨春节资金投放规模。但这仍难阻资金利率上行趋势。

在业内人士看来,本月初资金净回笼体现了跨季后流动性较为宽裕,央行灵活调节保持流动性合理充裕。但目前来看,回落后的资金利率仍高于政策利率,DR007仅在10月8日降至1.8%以下,为1.7577%。

不过,9月资金利率走高有其特殊性,当前的情况已有明显不同。在光大证券金融业首席分析师王一峰看来,9月资金面紧张主要有几大特殊背景:一是季末月份信贷投放发力,对银行间流动性形成一定抽水;二是存款降息后机构间迁徙加大,推升国股行负债端压力,大行资金融出意愿下降;三是政府债供给放量及财政资金拨付滞后或对资金面形成一定扰动(9月仍为年内政府债供给高峰时段);四是短期内汇率承压运行,或对央行跨季资金投放形成一定掣肘,导致“量足价不低”。

孙彬彬还认为,央行关注资金套利和空转,“科学合理把握利率水平”,可能也是影响资金面的因素之一。

基于上述背景,加上票据转贴现利率在月末大幅上行,银行抛售票据为信贷腾挪空间的迹象明显,市场对9月社融及信贷数据预期普遍乐观。王一峰认为,9月信贷投放总量同比持平或多增,结构较8月份明显优化,对公、零售领域融资需求进一步改善。

申万宏源预测,考虑到去年9月基数较高,预计今年9月新增信贷(社融口径)在2.6万亿元左右,与去年同期大致持平,社融增速预计和上月(9%)基本持平。

10月偏紧or偏松?关注几大因素

展望10月,广发证券银行业分析师倪军认为,随着财政从发债融资到支出投放,非政府部门经营现金流继续改善,基建类政府债务扩张和稳地产政策推进将带动信贷稳步扩张等,政策重心逐渐向财政、信用和资本市场转移,资产荒逐渐消退,社融扩张有望量价双升,广义流动性更加乐观。

不过考虑到10月为传统信贷小月,机构对信贷“抽水”影响的担忧减弱。孙彬彬认为,9月以来没有进一步新增政策工具安排,预计10月信贷的增量支持有限,但信贷需求自身的恢复也值得关注,8月末以来持续回升的银票转贴现利率是重要观察指标。

除了信贷消耗,10月还是税收大月,也将对资金面形成一定干扰。但相比之下,对于10月银行间流动性面临的压力,业内人士普遍更关注政府债券供给、央行逆回购到期压力,以及外部平衡的约束等。

首先是政府债。一方面,据天风证券测算,按照目前的发行进度和财政赤字,将四季度剩余额度平均至各月,预计10月份国债净融资规模在2600亿元左右,环比低于9月,同比高于去年;另一方面是地方债,也是主要压力所在,尤其对于10月开始放量的特殊再融资债券,多位机构人士提示资金面压力。

从中国债券信息网披露信息来看,自特殊再融资债券发行时隔一年多再次启动,至少有6省份将共计发行约3197亿元,超过2022年全年,且市场普遍预计还有更多省份将陆续启动发行。广发证券统计数据显示,10月虽政府债发行量从高位回落,但仍不低,节后首周政府债净缴款额约为2672亿元。

其次是央行公开市场大规模逆回购到期。第一财经记者根据Wind数据统计,10月逆回购合计到期规模约为2.75万亿元,其中以央行9月下旬发行的大规模14天期逆回购为主,另有5000亿元MLF到期。

孙彬彬预测,考虑目前总体宏观状态,10月央行可能继续超额续作MLF。

最后是外部汇率约束。“从8~9月资金面观察,流动性的首要问题是汇率波动风险和外部均衡问题。”孙彬彬认为,基于美国经济基本面、美联储加息路径和中国国内经济弱修复格局,人民币汇率压力仍存,预计“外强内弱→内外均衡→资金利率边际收敛”的影响路径还将持续,这也是10月资金面的重要影响因素。

“自5月18日人民币汇率破7以来,虽然经历两次降息和一次降准,但是资金利率波动中枢有所走高,显然,外部均衡影响了内部均衡,汇率波动带来了资金面的变化。”孙彬彬称。

王一峰也认为,在当前汇率承压情况下,预计10月结汇需求较难有显著回升。加上“双节”期间出境游热度走升或加大经常项目外汇支出,10月外汇占款可能依然较弱。

好消息是,随着资金空转套利问题改善,其对流动性的干扰有望减弱。孙彬彬认为,9月国务院政策例行吹风会议上,央行货币政策司司长邹澜未再提及防范空转套利问题,在降准0.25个百分点的基础上,央行维持9月MLF超额续作。孙彬彬认为,这反映了央行依然注重为信贷投放和金融市场营造适宜的流动性环境。

“10月资金面很难重回宽松,但总体不至于进一步趋紧。”孙彬彬结合历史规律分析,往年10月隔夜资金利率表现整体相对平稳,7天资金利率往往在节后至10月中旬小幅回落,中旬以后开启抬升,今年10月DR007可能在1.8%~2.2%区间。王一峰也预测,10月市场利率或“前低后高”,很难出现大幅下行。

不过也有观点认为,10月相比9月的资金缺口较小,加上央行前期宽松货币政策操作有望逐步生效,10月资金面仍有较大概率重回中性偏松状态。

英伟达市值超苹果,印度人民党“惨胜”引发股债汇三杀丨一周热点回顾

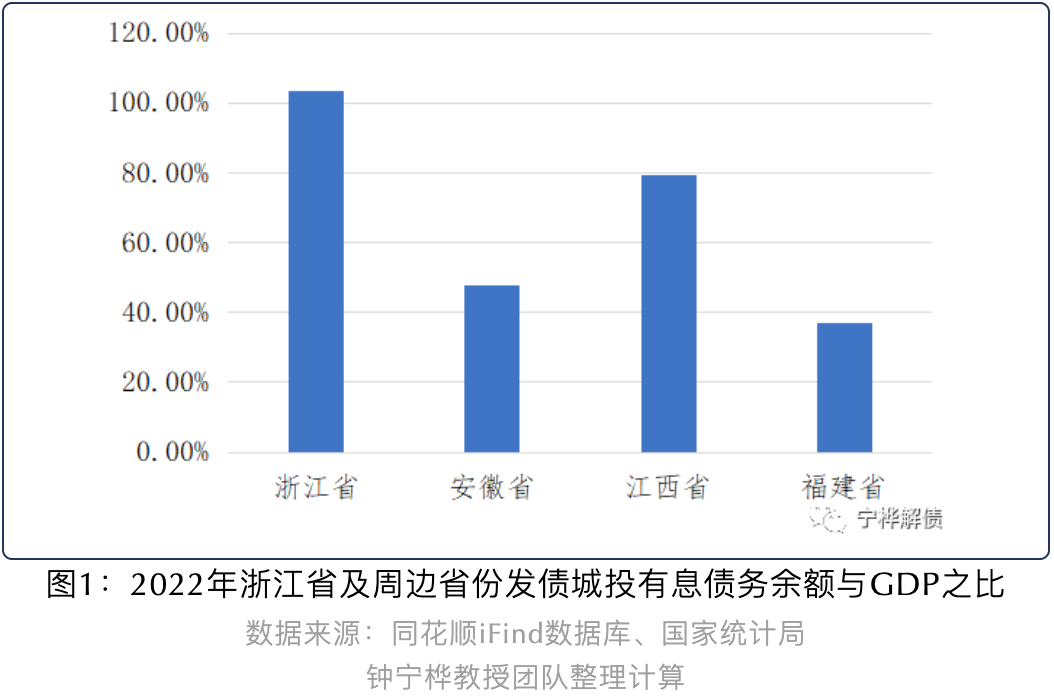

其他热点还有:证监会回应称短期内退市公司不会明显增加,新能源消纳红线放宽至90%。证监会:短期内退市公司不会明显增加6日,证监会上市公司监管司司长郭瑞明就近期上市公司股票被实施ST、退市情况答记者问时指出,2023年全年退市47家,退市新规设置了一定过渡期,预计短期内退市公司不会明显增加。0000浙江城投债余额与GDP之比达103.32%丨城投债规模与投向分析

2019年到2022年,浙江省城投公司政府补助收入占利润总额的比重从67.35%上升至109.36%。债务规模截至2022年,浙江省发债城投的有息债务余额超过八万亿元,为80299亿元,位列全国第二。从相对规模来看,浙江省发债城投的有息债务余额与地区GDP之比约为103.32%,高于周边省份。债务构成锤子财富2023-08-29 13:50:340005毕业生必看:8家大厂披露应聘成功诀窍

不少毕业生求职的首选是大公司、大平台,这些大厂如何选人,对毕业生求职有哪些建议,8家大厂接受了采访,披露了能成功应聘的毕业生应具备哪些条件,第一财经归纳整理如下,希望能帮助到正在找工作的应届毕业生和将来希望在大厂工作的年轻人。0001