年内新基发行规模缩至2021年同期三分之一,弱势中不乏积极信号

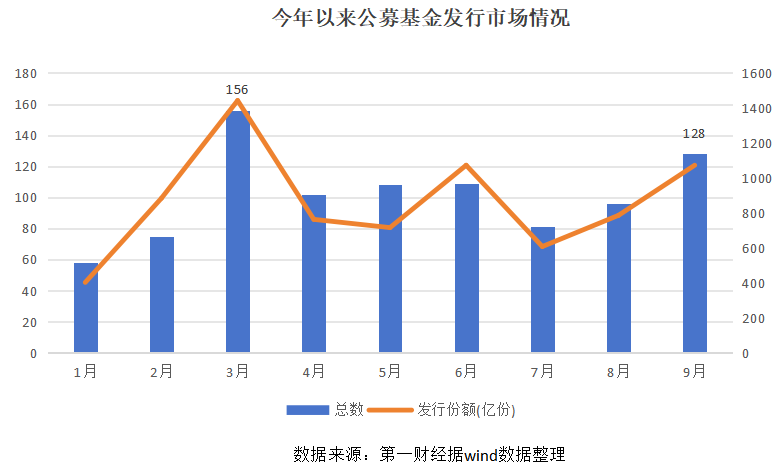

在刚刚过去的三季度中,市场再次步入震荡调整阶段。持续多个季度低迷的新基金发行略有回暖,低位布局趋势越发明显。数据显示,按基金成立日计算,9月有128只新基金成立,募集规模为1072.78亿份,均为年内次高点。

站在当前时点,目前还有上百只新产品正在发行或等待发行中,仅10月9日就有15只新品启动发行。多位公募人士受访表示,A股市场或许已经度过了压力最大的阶段,若后续市场风险偏好改善,那么机构投资者低配且估值处于历史低位的行业弹性显著更强。

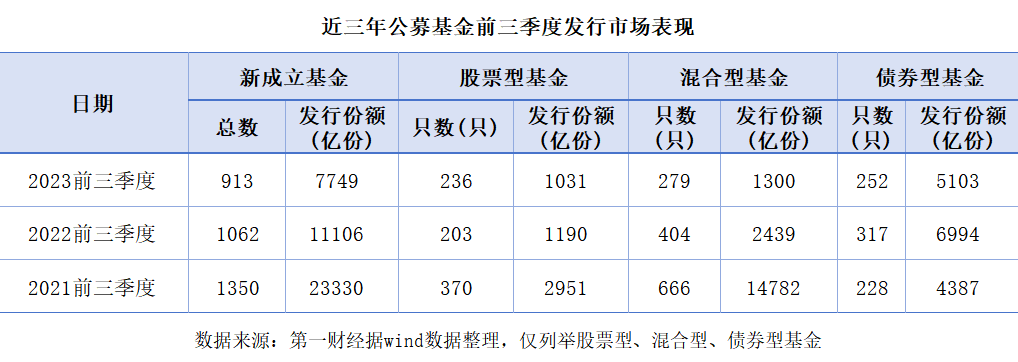

但值得注意的是,相较于往年而言,基金发行市场依然处于历史低谷。Wind数据显示,截至三季度末,以基金成立日计算,今年以来公募基金累计发行了7749.27亿份,不仅同比减少三成,甚至仅为2021年同期的三分之一。

发行规模仅为前年的三分之一

行至第四季度,2023年已经过去了四分之三,A股市场历经数次“潮起潮落”,几大主要指数仍处于低迷状态。数据显示,截至10月9日收盘,上证指数年内微涨0.25%,深证成指、创业板指年内分别下跌8.25%、14.84%。

市场行情缺乏赚钱效应,新基金发行也更显冷清。Wind数据显示,按基金成立日计算(下同),今年以来共有913只新基金成立,同比减少149只;全市场年内发行规模合计7749.27亿份,同比减少三成,不及2021年同期2.33万亿份规模的三分之一。

第一财经对比近三年的数据发现,数值之间的差异主要来自权益类基金产品。例如,2021年基金发行市场的主力军是混合型基金,前三个季度的发行份额达1.48万亿份;而2022年混合型基金的发行份额仅为2439亿份,2023年这一数字再度下滑至1300亿份。此外,股票型基金的份额也从2951亿份降至1031亿份。

与此同时,担当主力的债券型基金占比则进一步提高,发行份额占总量的比例已经升至65.86%,二季度末时这一数字则在63%左右。数据显示,今年以来新成立的债券型基金共有252只,合计发行规模达5103亿份。

除了新发数量上有所减少、发行份额下滑明显,产品延长募集期的情况也频繁出现。截至10月9日,今年以来有147只基金产品(仅计算初始基金)延长募集期。值得注意的是,其中固然不乏中小公司的产品,但也有不少头部公司的新发基金位列其中。

基金募集难度增加意味着什么?在业内人士看来,新基金的发行量是反应投资者情绪的重要指标之一。“当前赚钱效应不太好,基金产品也出现了不小的回撤,加上亏损的时间也比较长,投资者的投资意愿自然也有所降低。”华南一位市场人士对记者表示。

沪上某公募渠道人士也有类似观点。“发行量小、募集延迟甚至失败,这些都说明投资者入场意愿较低、信心不足。”他表示,近几年基金跌得太多,很多投资者被深套,持有体验感不佳,对基金的信任度也在下滑,购新意愿就更低了。“当然这也是一个反向指标,说明当前市场已经到了底部区域了”。

此外,新发市场的表现也在一定程度上影响基金公司的布局节奏。“确实不好卖,以前可能还会拼一下‘爆款’,现在大多都是保成立就行。”一位不愿透露姓名的基金业人士向记者透露,在当前明知“很难卖出去”的环境下,公司发行新品也有所取舍,部分原本计划中的产品已延后发行。

记者也注意到,发行市场低迷之时,有多家基金公司选择通过发起式基金进行布局。据第一财经统计,截至目前,今年成立的基金全称中含有“发起式”的产品共有282只,占年内新基金成立数量的30%以上。

“基金发行市场已经到了‘好做不好发’的时候。如果我们看好这一赛道的未来机会,但又判断很难卖的话,我们会选择以‘发起式’入局,争取先成立,后面再用业绩做大。”一位发行了数只“发起式”产品的基金公司内部人士对记者表示,从历史经验看来,基金发行的冰点,往往可能是市场低点,也是逆势布局的买点,新基金低点入市更容易做出长期超额收益。

暖意传递些许积极信号

虽然整体而言,基金发行市场仍在低位,在从近三个月的表现来看,新基金发行出现了些许回暖,低位布局趋势越发明显。

Wind数据显示,9月共有128只基金成立,发行份额达1072.78亿份;而7月、8月则分别有81只、96只新基金成立,发行份额为607.97亿份,786.36亿份。从数据可以看到,9月以来的新基金发行数量和募集规模均环比增加三成以上,为年内次高点。

与此同时,还有上百只基金产品排队“上新”。数据显示,市场目前有73只基金产品(仅计算初始基金)处于正在发行阶段;此外,以认购起始日为基准,10月已有45只基金产品正排期等待认购,仅10月9日就有15只产品开卖。还有38只基金产品处于已审批待发行的阶段。

而这似乎也传递了一些积极信号。有业内人士认为,A股市场或许已经度过了压力最大的阶段。站在当下时点,考虑到年底易于情绪改善,春季躁动行情可期,因此博弈一轮年底反弹是有性价比的判断。

“目前宏观处于底部回暖的初期,节奏不流畅是正常现象,但绝对的低位意味着向上回升的赔率高。”华南某权益类基金经理对记者表示,目前大小盘会短期维持平衡,待经济上行趋势确认后转向大盘。

在该基金经理看来,大盘风格对宏观经济的敏感度更高,在宏观上行区间大盘风格往往更优,反之小盘会更好。“经济磨底但方向逐渐向上,意味着平衡的打破是中期确定性判断,但短期可能不会一蹴而就。”他称。

“除了市场的热门板块之外,其余方向的亏钱效应仍在延续,其中大消费、地产、新能源赛道等权重板块均跌幅不轻,因此导致当前指数与情绪端背离。”中欧基金人士对记者表示,在当前估值处于低位区间时,A股具备中长期再配置价值。应对上仍宜积极拥抱主线,重点留意主线板块内部的轮动过程中的机会。

该人士指出,伴随四季度国内经济底部改善和货币当局稳定人民币汇率的公开市场操作,债券市场短期承压,而权益市场定价已反映前期较多的悲观情绪,从跨资产性价比、超额流动性、短周期基本面变化、活跃资本市场政策支持等角度都看好国内权益资产表现,将聚焦于低估值稳增长、盈利改善确定性、库存周期见底、AI应用落地等方向捕捉板块机会。

对于债券市场,嘉实超短债基金经理李金灿对第一财经表示,“政策是基本面的传导工具,而基本面才是核心,如果无法看到政策带来切实的刺激基本面回暖的效果,那么债券市场的上涨就依然没有结束”。

李金灿进一步表示,对于债券市场而言,当下经济存在边际改善,但弹性有限,利多因素重重而风险因素相对有限,阶段性的止盈,无法扭转宏观环境指向的利率下行。从资金面来看,宽货币预期支撑下市场利率中枢抬升风险有限。

基于此,李金灿坦言,他对四季度债市的行情相对偏谨慎。“这种情况下并不是什么都不做。如果认为利率有潜在的上行空间,此时我们需要缩短久期,争取获得四季度的票息。这种情形的话也建议选择一些久期偏短的债基,收益确定性更高”。

国家金融监督管理总局:不断提升金融监管能力和水平

要聚焦金融体制改革重大任务开展调查研究,积极稳妥推进机构改革。要围绕金融服务实体经济开展调查研究,更好明确和落实金融功能定位。7月18日,国家金融监督管理总局消息,2023年7月7日下午,金融监管总局党委围绕“用好调查研究传家宝,切实提升金融监管质效”主题举行理论学习中心组集体学习研讨。金融监管总局党委书记、局长李云泽主持学习研讨并作总结发言。0001“朋友圈出租”能赚钱?支付宝辟谣:此类活动均为诈骗,请勿信

支付宝官方辟谣称:此类活动均为诈骗,请勿信。支付宝没有“蚂蚁推广”“支付宝推广”等项目,也没有“朋友圈出租”等赚钱活动。5月18日午间,支付宝官微发布一则辟谣消息,称“朋友圈出租”等赚钱活动均为诈骗。锤子财富2023-05-18 17:39:520000收盘丨沪指跌1.67%失守3000点,两市下跌个股逾4600只

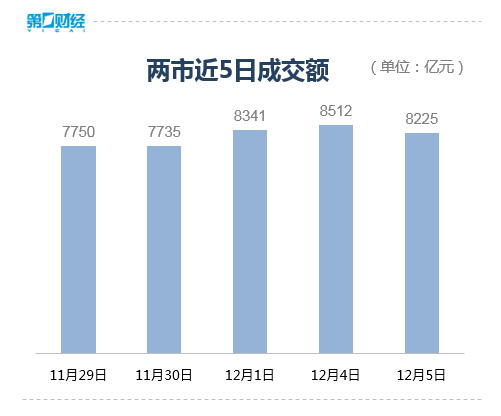

两市下跌个股逾4600只。12月5日,A股三大指数低开低走,截至收盘,沪指跌1.67%,失守3000点;深证成指跌1.97%,创业板指跌1.98%。北证50指数收涨7.28%。两市下跌个股逾4600只。盘面上,贵金属板块回调,华为欧拉、华为昇腾、光刻机等概念板块领跌,乳业、预制菜、农业服务等概念板块走高。锤子财富2023-12-05 15:36:070000三年内开一万家超市?国美零售澄清:公司并非拟开展超市业务的订约方

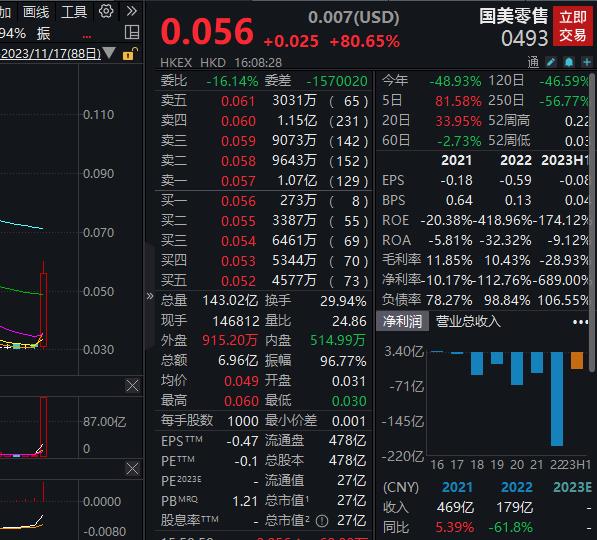

盘面上,港股国美零售午后走高,截至收盘,该股涨超80%,报0.056港元。11月17日,国美零售于港交所发布澄清公告,董事会注意到有关国美超市计划在三年内成立10000间超市的各种新闻报道。董事会谨此澄清,公司并非拟开展的超市业务的订约方。锤子财富2023-11-17 23:33:530000宁德的时代,还是时代的宁德?

乘着市场和政策的东风,宁德时代腾飞起来了。从福州长乐国际机场出发,向北行驶110余公里,约一个半小时后,可以到达宁德市蕉城区。这个曾经名不见经传的闽东小城,如今因为宁德时代(300750)总部大楼坐落在此而“身价暴增”。锤子财富2023-06-19 11:06:070000