六大行半年报透露哪些信息?息差下行拖累利息净收入,房贷余额减少1738亿元

8月31日,A股上市公司半年报披露收官,国有大行上半年成绩单被重点关注。

今年上半年,六家国有大行共计实现营业收入1.85万亿元,实现归母净利润约6900亿元,总资产逼近180万亿元,三项指标位次由高到低均为工商银行、建设银行、农业银行、中国银行、邮储银行、交通银行。从增速来看,各大行营收有增有减,但均保持了净利润正增长。

总体来看,上半年各行存贷业务均实现了较快增长,但同时继续面临息差收窄的压力,净息差较去年末均有进一步下滑,拖累利息净收入。目前,仅邮储银行维持2%以上净息差,其余五家大行净息差都跌至1.8%以下。根据各行业绩会透露的信息,下半年息差继续收窄的概率较大,存量房贷利率调整会带来一定压力,虽然存款成本有望进一步下行,但今年以来调整的效果将主要在明年及以后体现。

从贷款投放来看,个人住房贷款业务因为提前还贷而收缩的现象较为明显,六家大行仅邮储银行在上半年实现个人按揭净投放,其余五家大行房贷余额减少约2361亿元。不过,多位大行管理层提到,提前还贷已有边际改善迹象,且存量房贷利率调整落地也会起到缓释作用。

存款定期化、外币业务致付息率上升

从营收增速来看,工商银行和建设银行上半年营收增速为负,其余四家国有大行营收实现正增长;六家大行归母净利润均实现正增长,其中,邮储银行以5.2%的归母净利润增速居首,交通银行、农业银行、建设银行、工商银行、中国银行归母净利润增速分别为4.51%、3.48%、3.36%、1.21%、0.78%。

盈利结构方面,因为生息资产规模增长难以抵补净息差下滑幅度,作为主要业绩贡献的利息净收入在上半年普遍出现下滑。据第一财经记者统计,42家A股上市银行中,有22家上半年利息净收入为负增长,同期,除青岛银行、江阴银行净息差提升,南京银行净息差持平外,其余39家上市银行净息差均较去年末出现进一步下滑。

具体看,国有大行中,中国银行、邮储银行利息净收入为同比正增长,二者净息差水平分别较去年末下滑9bps、12bps,分别降至1.67%、2.08%,邮储银行也是目前唯一一家净息差保持在2%以上的大行。交通银行上半年净息差下滑17bps,工商银行、建设银行、农业银行净息差均下滑超过20bps,其中交通银行净息差已降至1.31%。

净息差持续下滑背后,是各行生息资产收益率和负债成本的失衡。多家银行在财报中提到,资产端LPR(贷款市场报价利率)下调等带来的贷款利率下行,负债端存款定期化、外币存款业务抬升付息率,共同导致了净息差收窄。从负债增量结构来看,定期存款占比普遍提升。

从有明细可查的五家大行来看,除邮储银行外,各行普遍出现贷款平均收益率向下和存款平均付息率向上的趋势。不过从存款结构来看,存款付息率上升多为对公业务,个人存款尤其定期存款付息率有所下行。

以工商银行为例,该行上半年公司定期、活期存款平均付息率增加,定期由去年同期的2.52%提升至2.74%,活期存款由0.87%提升至1%;个人定期存款、活期存款平均付息率则有不同程度下行,分别由2.94%、0.34%降至2.72%、0.27%。

对于存款付息率上升,农业银行、中国银行还提到了外币负债业务利率上行的影响,例如,农业银行行长付万军在8月29日的业绩会上表示,美联储持续加息背景下,该行外币负债业务利率上行,推动整体负债付息率上升到1.94%,比上年上升10bp。

对于接下来的息差走势,多家大行管理层在业绩会上表示,预计下半年整体继续承压,虽然一季度贷款重定价影响已经释放,但接下来存量房贷利率下调还会对按揭收益带来较大影响。

就在8月31日晚间,央行、国家金融监督管理总局宣布,自9月25日起,存量房贷可申请置换或协商变更合同约定利率水平。

关于影响未来息差的因素,邮储银行行长刘建军在业绩会上还提到几个方面,包括LPR是否继续下行,以及存款付息率能达到什么水平。他表示,如果资产端收益率不断下行,(负债端)就必然要进行一些相应的布局,即推动存款利率下行,整体取决于一些宏观政策指导。

9月1日,新一轮存款利率下调正式启动,国有大行及股份行纷纷官宣,1年期定存下调10个基点,2年期下调20个基点,3年期、5年期均下调25个基点,调整幅度高于前两轮。

另有多家银行管理层在业绩会上提到,除了外部环境导向,自身也将持续调整资产负债结构,强化内部定价管理,努力维持净息差处于合理水平。

信贷高增,压降票据

从资产、负债增量来看,上半年,几家大行普遍实现了存贷高增。截至6月末,六大行贷款总额突破百万亿元,接近105万亿元,较去年末增加约8.84万亿元;存款总额接近132万亿元,较去年末增加约12.62万亿元。

从贷款结构来看,在上半年经济弱复苏背景下,多数银行在加大制造业、战略新兴产业等重点行业、薄弱环节信贷投放的同时,增加了零售尤其是消费和经营贷投放力度。加上票据收益较低,票据贴现规模普遍收缩,相比去年信贷需求不足时以票充贷,出现了较为明显的变化。

数据显示,除中国银行无可比数据外,其余五家大行中,仅交通银行上半年票据贴现余额增加,其余四家大行票据贴现合计减少约6680亿元。其中,贴现基数较大的农业银行、建设银行,票据贴现余额分别减少2480亿元、2726亿元。邮储银行上半年票据贴现余额也减少500多亿元,该行行长刘建军表示,这是该行优化信贷结构、主动压降的结果。

在个人信贷结构中,消费贷、经营贷普遍双位数增长的同时,因为提前还贷等因素影响,个人住房贷款多数出现余额缩水。六大行中,仅邮储银行上半年个人住房贷款余额正增长,其余五家大行按揭业务合计缩水超过2360亿元,六大行按揭合计减少1737.63亿元。

从资产质量来看,上半年,六大行中五家不良率下行,一家较去年末持平;邮储银行、中国银行拨备覆盖率略有下降,其余四家拨备覆盖率进一步提升,其中邮储银行仍以381.28%的拨备率位列大行首位,中国银行拨备率最低,为188.39%。

分行业来看,六大行对公业务中多数行业的不良率处于下行趋势,其中房地产业务方面,邮储银行、中国银行贷款不良率有所改善,邮储银行降低后以0.84%的不良率继续保持最优水平,中国银行房地产业不良率由去年末的7.23%降至5.11%。其余四家大行房地产不良率均有不同程度上升,工商银行房地产不良率由去年末的6.14%上升至6.68%,超过中国银行成为最高。

个人住房贷款方面,除中国银行无可比数据外,邮储银行、农业银行按揭不良率下降,报告期末均为0.5%,工商银行、建设银行、农业银行按揭不良率有不同程度上升,其中交通银行个人住房贷款不良率由0.85%进一步升至0.96%,继续位列大行首位。

国防部:福建舰正按计划开展系泊试验

我国第三艘航母福建舰目前正在开展系泊试验,后续将按计划稳步推进建设项目。11月30日下午,国防部举行例行记者会,国防部新闻局局长、国防部新闻发言人吴谦大校答记者问。记者:据报道,中国第三艘航母福建舰已经开始对其电磁弹射系统进行“静载”发射测试,为近期将要进行的海试作准备,请问发言人有没有好消息宣布?吴谦:我国第三艘航母福建舰目前正在开展系泊试验,后续将按计划稳步推进建设项目。0000国家发改委与巴西发展、工业、贸易和服务部签署关于促进产业投资与合作的谅解备忘录

下一步,双方将按照所达成的共识,推进矿产、能源、基础设施和物流、制造业、高技术、农业等领域投资合作,进一步强化两国经济合作纽带。4月14日,国家发展改革委主任郑栅洁与巴西发展、工业、贸易和服务部常务副部长罗沙签署了《中华人民共和国国家发展和改革委员会与巴西联邦共和国发展、工业、贸易和服务部关于促进产业投资与合作的谅解备忘录》。0000助贷领域乱象丛生,多家银行否认与贷款中介合作

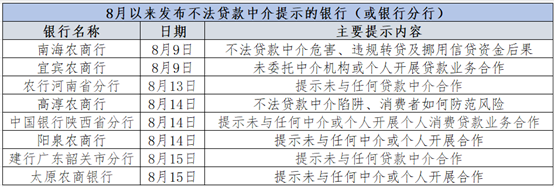

除银行密集发声外,监管、行业自律组织近期也重拳“出击”。“您好,我是XX银行贷款中心信贷经理,我们可以为您办理免抵押低息贷款,您是否有资金需求?”这类熟悉的电话开场白,小李(化名)在一个月内已经连续接了三个。但仔细询问之下,三人都并非银行而是民间贷款中介的工作人员,自称与银行信贷部有合作。“简直和解谜游戏一样,如果不是多问几句,根本分不清真假。”小李提到。锤子财富2024-08-20 12:28:150000私募基金管理人减少近2000家,有投资人感慨今年“募投管退都很难”

“投资人现在一个是保持好心态,第二是积极看项目。”但黄岩提到,所有的机构出资都更谨慎了。“过去20年喊了几次寒冬,但从数据上看,今年才是寒冬。”一位投资人在公开演讲中曾如此感慨。不少投资人感同身受,“从我有印象的90年代开始到现在为止,我感觉到今年是最难的,募投管退都很难。”火山石资本创始合伙人章苏阳对第一财经表示。锤子财富2023-12-08 08:46:230000