存款利率要再降?储户明显增多,大额存单仅中小行可觅

在1年期LPR(贷款市场报价利率)下调10个基点后,市场关于存款利率下调的预期再度升温。

近日,第一财经走访各银行网点发现,不少银行客户趁此时间窗口加大对存款的配置力度,以锁定目前的利率水平。“最近这段时间,购买存款的客户明显增多。”广州一城商行网点客户经理对第一财经说。

今年6月8日,六大国有银行宣布统一下调各类型存款利率,此后,陆续有股份行及中小银行跟随下调。有券商研报预计,主要银行或于近期再次下调存款挂牌利率并同步下调内部利率授权上限,且幅度大于上轮。

存款利率再下调预期升温

“我们最近暂时没有收到下调通知,但由于近期1年期LPR下调,后续下调的可能性比较大,另外,如果国有银行下调存款利率,我们也可能会跟随下调。”某农商行工作人员对第一财经表示。

根据存款自律定价机制,要求自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。

中泰证券分析师戴志锋称,1年期LPR利率的下降会带来存款利率的下行。因此,2022年9月以来的第三轮下调存款挂牌利率或将很快到来。

早在2022年9月,国有大行率先下调了各期限存款挂牌利率,3年期定存下调15个基点,1年期和5年期定存下调10个基点,股份行跟随下调;今年6月8日,六大国有行再度宣布统一下调各类型存款利率,其中,2年期定存下调10个基点;3年期、5年期定存均下调15个基点。

而6月8日之后,LPR经历两次下调,光大证券分析师王一峰称,贷款价格下行进一步强化负债管理必要性。

王一峰也表示,主要银行或于近期再次下调存款挂牌利率并同步下调内部利率授权上限,且幅度大于上轮。从存款定期化趋势看,本次挂牌利率下调,仍将可能是非对称的,即长端降幅大于短端,此举有利于缓解存款定期化、长久期化,同时能够减轻资金空转套利。

“目前我行利息最高的是3年期定存,单笔100万元以上可以达到3.25%,而5年期的执行利率反倒在基准利率的基础上有不同程度的下浮,如果有需要,可以购买这个期限。”一银行网点客户经理对记者说。

在六大国有银行第二轮下调存款利率后,陆续有股份行及中小银行跟随下调,例如,8月初,蓝海银行下调存款利率,其中,1年期定存利率2.05%,2年期定存2.65%,3年期定存利率3.4%,5年期定存为3.8%。

除了LPR下调,存量房贷利率也可能下调在即,资产端利率叠加下行,将对银行息差施加压力。

央行下半年工作会议明确提出“指导商业银行依法有序调整存量个人住房贷款利率”,与7月份“支持和鼓励”的表态相比,监管对于存量房贷利率下调的态度更加明确。

在近期陆续召开的上市银行业绩发布会上,多家银行也对存量房贷利率下调等问题进行了回应,并透露出各家银行推进的方向和进度。

比如,中信银行副行长谢志斌称,在实际操作时,银行既需要考虑政策的一致性,也需考虑各地区的差异性以及利率调整力度等诸多因素。他表示,房地产政策是因城实策的,各地区按揭贷款利率差异较大,因此存量房贷利率调整确实难以实现“一刀切”的管理政策。

建设银行首席财务官生柳荣表示,目前针对存量按揭贷款利率按照市场化的原则进行重新定价的相关细则暂未出台,但总体上存量房贷利率有一定下行压力。

东兴证券分析师林瑾璐预计,银行后续调整方案可能会根据区域、客户分阶段逐步试点并落地,有序推进,尽可能缓和对息差的短期冲击。

存款成本下降的幅度小于贷款端

作为存款类型的一种,大额存单近两年持续火爆,与普通定期存款相比,同一期限的大额存单利息至少在执行利率的基础上上浮0.5个百分点左右。

目前,国有行、股份行的大额存单额度普遍紧张,第一财经咨询了建设银行、工商银行等多个网点,均表示最近都没有额度。

“之前卖得很火,最近额度都比较紧张,但偶尔也会有少量额度出来。”一工作人员表示,如果客户需要大额存单,需要提前预约,有额度的话会及时通知客户。

而且,由于额度紧张,即便是同一家银行,其不同网点也会优先考虑在本网点开户的客户。

另外,在部分股份行、城商行还有大额存单可售。“我们额度比较充足,在APP上可以看到,还有一部分是其他客户转让的大额存单,利息还要更高一些。”一城商行客户经理对第一财经说。

在利率上,国有行3年期大额存单利率不超过3%,一般在2.9%左右,股份行、城商行要高于国有行,例如,浦发银行3年期大额存单利率为3.15%、华兴银行3年期大额存单利率为3.5%。

近年来,银行息差持续承压,由于大额存单成本高于普通定期存款,出于负债成本控制,部分银行尤其是国有行对大额存单进行了规模管控。

截至8月29日,已有24家上市银行公布上半年净息差数据,净息差范围在1.31%至3.00%之间,与去年末相比,24家银行中,23家银行的净息差收窄,其中,6家上市银行的净息差下降0.2个百分点以上。

比如,瑞丰银行今年上半年末净息差为1.86%,较上年同期下降0.38个百分点,较去年末下降0.35个百分点;苏农银行的净息差1.73%,较去年末下降0.31个百分点。

近日,央行二季度货币政策执行报告在专栏中讨论了“合理看待我国商业银行利润水平”,指出“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性”。

交通银行首席风险官刘建军在中期业绩发布会上表示,从趋势来看,资产收益率下一步仍然面临下行压力,存款定期化的趋势延续,存款成本下降的幅度小于贷款端,银行业息差仍然面临一定下行压力。(实习生汪倚妃对此文亦有贡献)

中信建投:正式设立10亿元紫晶存储事件先行赔付专项基金

专项基金设立的目的在于先行赔付适格投资者因紫晶存储欺诈发行、信息披露违法违规而遭受的投资损失。中信建投5月26日晚间发布公告,经筹备,公司正式设立紫晶存储事件先行赔付专项基金,用于先行赔付适格投资者的投资损失。0000中国中免:一季度净利润同比降10.25%

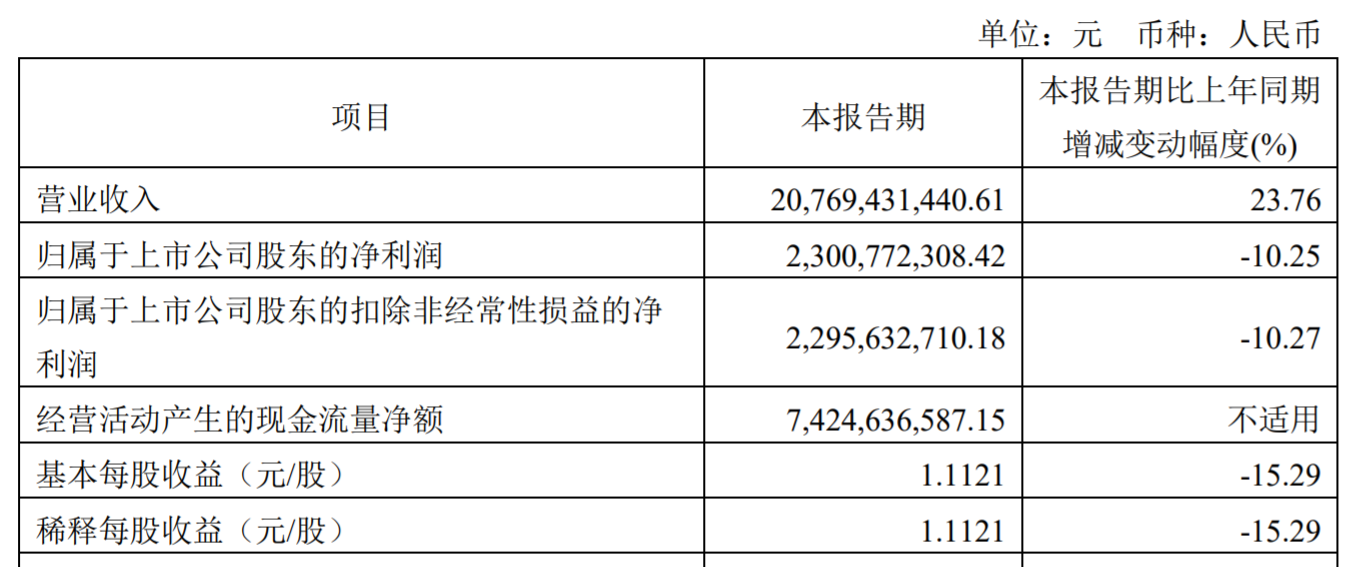

一季度净利润23.01亿元,同比下降10.25%。4月27日,中国中免公告,一季度实现营业收入207.69亿元,同比增长23.76%;净利润23.01亿元,同比下降10.25%;基本每股收益1.11元。锤子财富2023-04-27 17:15:250000马斯克预测:明年人工智能将比任何人都聪明,2029年将超过整个人类

“明年人工智能可能会比任何人类个体都聪明,到2029年,人工智能可能比所有人类加起来还要聪明。”3月13日,马斯克在X社交媒体上再发表“疯狂”预测,他写道:“明年人工智能可能会比任何人类个体都聪明,到2029年,人工智能可能比所有人类加起来还要聪明。”锤子财富2024-03-13 18:42:340000前三季度中企承接合同额1.75万亿元,服务外包还有哪些大机会?

中国数字经济规模大幅度增长,数字服务与服务外包产业将步入发展快车道12月10日,由中国国际投资促进会主办的“第十三届中国国际服务外包交易博览会”(下称“服博会”)在武汉开幕。锤子财富2024-12-18 23:29:520000