政策暖风下房企依然难以融资,问题卡在哪些环节?

在延期“金融16条”后,监管层在支持房企融资方面又有新动向。近期的市场消息显示,监管层召集包括多家民营房企在内的企业开会,在听取企业希望进一步拓宽债券融资渠道等诉求的同时,也表示将继续加大民营企业债券融资支持工具(“第二支箭”)服务民营企业力度,加快债券市场创新,满足民营企业多元化融资需求。

但截至目前,房企的融资仍未出现明显好转。据中指研究院监测,7月房地产企业非银融资总额为771.2 亿元,同比下降2.5%;前7个月的非银融资总额为4812.9亿元,同比下降11.7%。其中,房地产行业信用债融资2855.9亿元,同比仍下降5.8%。

上述所谓“信用债”也今非昔比。有业内人士表示,债券在二级市场大幅折价成交的背景下,纯市场化的民企地产债一级发行十分困难。当下多数成功发行了债券的民营房企,往往需要来自中债增的担保才能完成,例如近期的新城、碧桂园、新湖中宝、中骏等。

事实上,即便身处在政策惠及的范围内,民营房企想要完成发债也困难重重。多位受访人向记者表示,中债增在为房企提供担保时,通常需要反担保,且要求较高,例如资产要足够优质、股权关系清晰干净、没有进行抵押等。市场下行到当前,拿出符合标准的资产,对不少房企来说已非易事。

机构购买动力不足

从纯市场的角度来看,现阶段金融机构并没有从一级市场上购买房企新发债券的动力。

通常情况下,债券的投资风险相对较低,二级市场上的价格波动较小,为银行、基金公司等机构投资者青睐。但自2021年下半年房企违约潮以来,许多房企的债券在二级市场都经历过价格剧烈波动。

例如2022年10月时,金地旗下多只债券暴跌,“21金地04”的跌幅曾一度达到50%。近期流动性压力暴露的远洋集团,其发行的多只债券都已跌至20-30元的范围;即便是仍保持着有质房企地位的龙湖,旗下的“21龙湖04”也触及到70元的低位。

最近,频繁受到舆情搅扰的碧桂园多只境内债大幅下挫。截至8日,“19碧地03”跌超31%,报28元;“16腾越02”跌超27%,报29元。碧桂园的短期债大都跌到了40元以下。

在二级市场大幅折价成交的背景下,地产债一级发行自然难度不小。有券商投行部人士表示,地产债一二级市场存在如此价差,即便是未违约的房企债券价格也有70元的债券,从投资的角度考虑,肯定是先从二级市场买入。除非二级市场上的债券价格能向面值快速修复,比如出现重大利好等,促使二级市场的价格逐步追平,房企在一级市场上的再融资才有望恢复。

持续下行的销售市场加剧了投资人担心房企未来的偿债能力,认购意愿低迷。早在2022年上半年时,即便是资金信用状况尚可的民营房企,想要发债再融资也变得吃力。也正是从此时起,监管层开始采取多重措施支持房企融资,其中一项便是提供增信。

2022年5月时,监管层曾推动主承销商创设信用保护工具为房企增信;2022年9月则由中债增开始为房企发债提供全额无条件不可撤销连带责任保证担保。

这意味着中债增要为房企发行的债券兜底。中银证券研报指出,“全额无条件不可撤销连带责任担保”,而非固定限额担保,即当被担保对象发生违约后,担保方要全额、无条件、不可撤销地履行被担保人应尽的全部义务,可以视为是对债权人权益保障力度最强的担保措施。

中债增提供的信用增进函也显示,未经投资人同意,中债增不可以对保函内容进行任何修改、改动、解除或终止;如果发行人在规定期限内没有按时支付票据的利息、本金,除非投资人豁免,中债增必须对票据的本金和利息进行代偿。

在中债增提供如此强力担保的情况下,金融机构对房企债券的认可度得到了提高,如“22美的置业MTN003”全场倍数1.97倍,“23新湖中宝MTN001”的认购倍数为1.86倍,“23新城控股MTN001”的认购倍数也达到了1.33倍。

上述券商投行人士透露,监管层给出窗口指导后,不少银行、机构其实有买地产债的指标,而且在有担保的情况下,风险可控,机构也是愿意进行配置的。近期有房企发行的一笔中票,全市场化销售,很顺畅。

担保程序复杂

但想要拿到中债增的担保并不是一件容易的事。中债增自身也需进行风险管理,在为企业提供担保时,通常需要相应的反担保。

2022年11月,中债增在官网公开发布“第二支箭”受理方式时披露了《项目需求意向表》房企填表并增信需求。该表除了涉及公司资产和债务情况、境内外债券是否有展期或违约等信息外,还要求企业填写“拟提供的风险缓释方式”。其中涉及资产抵押、关联企业反担保、国有担保增进机构反担保等。

此前有房企内部人士透露,在以实物资产提供反担保方面,中债增要求较高,例如资产本身要足够优质、股权关系清晰干净、此前没有进行过抵押等,同时会更青睐商业或办公类自持物业。

国泰君安房地产行业分析师谢皓宇也曾指出,能够充当抵押担保物的,一定是经营性资产,大部分民营房企的项目储备几乎都为住宅,而在已有开发贷、信托等背景下,无法再次充当担保品来做融资。

据一家发债房企内部人士提供的信息,中债增内部评审原则显示出了对反担保物较高的要求,且资产打折较明显:一线城市的资产打5折、强二线城市的打4折,业态不限,商业办公均可,优选良好现金流物业,估值有戴德梁行等一线评估公司估值报告尤佳。据该房企人士了解,目前担保要求无明显变化。

这些对部分目前信用状况依然较好的房企来说也并不容易达到。一则市况不佳,资产价值进一步打折,提供足额反担保就需要有更多的资产;二则,房企手中可用的资产已所剩无几。

此前有推进发债的房企人士就曾透露,手中的资产有不少已拿去做融资,干净优质的已较为有限,中债增方面会希望企业能找到更好的信用背书。

有对房企融资情况较为熟悉的机构人士透露,比如碧桂园主要布局在三四五线城市,想要拿出符合标准的资产可能难度就比较大。若是能在有关部门协调下,将这些资产反担保给平台公司,再由平台公司为企业提供担保,也是一条可行之路。

事实上,2022年9月,碧桂园发行2022年第一期中期票据时便采用了上述模式,其将实物资产抵押给两家佛山的城投公司,再由城投公司向中债增为碧桂园提供反担保。该期票据的发行规模为15亿。

另有房企提及,今年以来的发债流程没有发生变化,但最近一笔耗时明显拉长,监管层给的回复也仅是在流程中,具体卡在哪个环节也不得而知;同时企业也担心会出现金融机构认购不足等情况,内部一度对发债不抱希望。

值得一提的是,多位受访人士也提及,其实在中债增担保下的发债额度很有限,相较于公司面临的债务压力杯水车薪。有房企人士透露,当前的形势下,开发贷可以缓缓,工程款部分抵房、部分现金支付,这样的情况下,公司每个月的刚性支出差不多在10亿元,而一笔中票尚无法覆盖。

即便如此,流动性捉襟见肘的房企还是决定能发就发,“趁着现在还没贬值到很糟的地步,先拿去借点钱。”

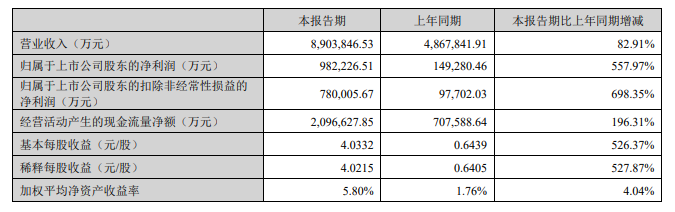

宁德时代:一季度净利同比增长557.97%

第一季度实现营业收入890.38亿元,同比增长82.91%。4月20日,宁德时代发布一季报,第一季度实现营业收入890.38亿元,同比增长82.91%;净利润98.22亿元,同比增长557.97%;基本每股收益4.03元,同比增加526.37%。锤子财富2023-04-20 19:20:430000上半年交付近2.4万套,龙光多措并举稳定经营

日前,龙光集团(3380.HK)公布2023年上半年业绩,上半年实现合约售额124.5亿元,收入138.6亿元,截至今年6月末,其总资产为2693.3亿元,净资产为420.3亿元。2023年上半年,房地产行业持续承压,全国多地稳楼市政策密集出台,增信心、稳预期、防风险,促进房地产市场平稳健康发展。0000新家电下乡,苏宁易购如何讲好新故事?

此前商务部公布的数据显示,2023年1-5月,家电以旧换新和绿色智能家电下乡销售额同比分别增长83.7%和12.6%,家电消费在下沉市场表现出相对强劲的增长潜力在这个增长数字的背后,新一轮“家电下乡”的热潮正在不断升腾。无论是乡村不断积累的消费势能,还是国家政策对乡村家电消费“升温”的助力,都让家电行业找到了更多的增量可能。如何抓住乡村用户、撬动乡村消费?正在成为家电从业者们的新机遇和新挑战。锤子财富2024-01-09 11:25:320000大唐电信资产重组遭问询:要求就交易目的等补充披露

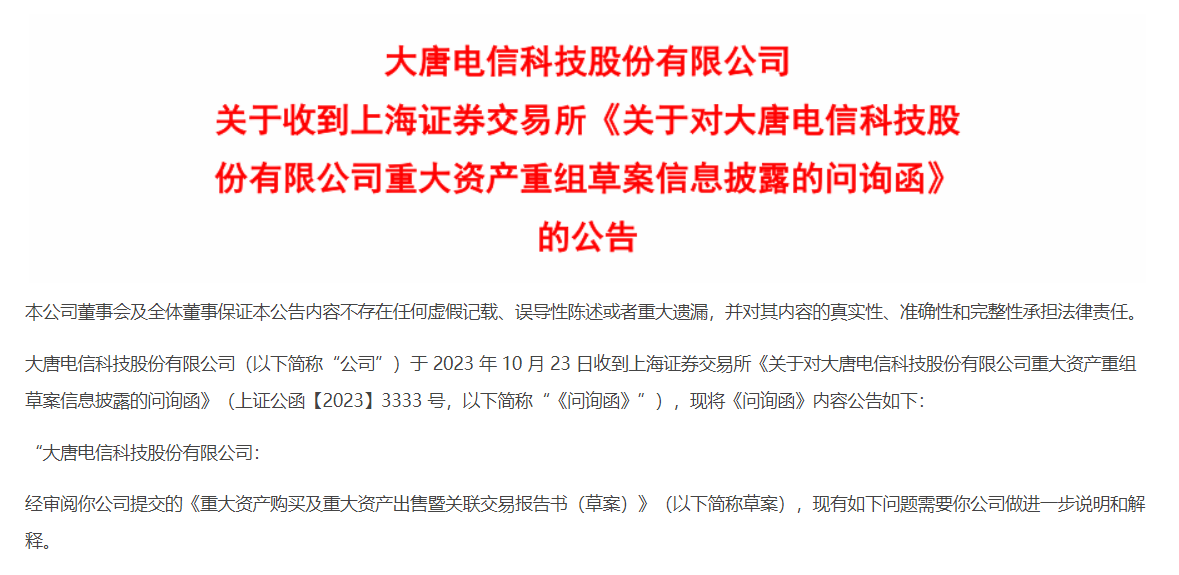

大唐电信公告称资产重组完成后,公司归母净资产由3.60亿元下降至3.48亿元,资产负债率由50%提高至79.43%。10月24日大唐电信(600198.SH)发布公告称因资产重组公司收到上交所发出的问询函,要求就交易目的、资产估值情况、出售资产支付安排、债权债务抵消等多个问题予以说明及补充披露。锤子财富2023-10-24 12:40:260000