百万医疗险痛点待解,0免赔额会是下一个风口吗?

狂飙数年后,曾经“叫好又叫座”的百万医疗险正面临增长瓶颈。

近年来,随着惠民保产品的兴起,百万医疗险的阵地受到冲击。南开大学日前发布一份报告显示,截至2022年12月底,全国共上线246款惠民保产品,累计保费规模约320亿元,总参保人次已达2.98亿。

更根本的原因是,百万医疗险这类短期健康险产品的短板也很明显——通常设有高免赔额,赔付率相对较低,同时市场产品同质化严重,对用户的吸引力不足。

鉴于此,近期部分险企开始主打“0免赔额”、“长期限”的百万医疗险,试图寻求破局之道。

百万医疗险同质化痛点待解

事实上,百万医保险因“保费较低且承诺百万级保额”等特性,一度备受市场青睐。根据艾瑞咨询报告数据显示,2016年以来,百万医疗险保费规模10亿元增至2020年的520亿元,狂飙超50倍。

但2020年起各地惠民保产品的异军突起,让百万医疗险开始陷入困境。“目前已到了一定瓶颈期。”有保险业内人士指出,百万医疗险产品人均保费约在500~600元左右,惠民保的人均保费约在80~120元左右,门槛相对较低,而理赔金额基本最高都可达百万级。

除与惠民保狭路相逢外,百万医疗保险产品内部也存在危机。“百万医疗保险产品产品形态同质化严重,价格竞争激烈,同时高免赔额产品导致理赔体验不佳。”信达证券非银金融行业首席分析师王舫朝指出,经过多年的蓬勃发展,目前市面上各家公司的百万医疗险产品已经迅速同质化,目前责任已经基本形成以“1 万免赔额 特定重疾或癌症 0 免赔 200 万保额”为主体,以报销住院医疗、特殊门诊和住院前后门急诊医疗为核心的保障结构。

据第一财经记者了解,此前百万医疗健康险免赔金额通常设置在1万元左右,同时会规定需要先从社保内报销,未报的部分再用百万医疗险报销。

国家卫健委披露的数据显示,2021年1~11月,全国三级公立医院人均住院费用为14465.9元,二级公立医院人均住院费用为6872.0元。根据这一数据估算,大多客户经社保报销后剩余金额很难超过百万医疗险规定的1万免赔额。

“目前受益群体主要是面临重特大疾病巨额医疗费用支出的患者,市场上大多数百万医疗险会设置免赔额要求,广大用户获得感不足。“南开大学金融学院保险学教授朱铭来表示。

0免赔设置如何取消?

“1万免赔额曾经是一道微妙的平衡线。”多位保险业内人士表示,在此前设置“1万免赔额”可以帮助企业控制风险,从而实现低保费、高保额的模式。也曾经依托这样的模式,险企成功切入这一市场。

“大多险企之前并不想触碰这道平衡线,因为牵一发则动全身。”其中一位资深保险人士表示。但是近期这一绳索正在逐渐松绑,不少险企开始推出0免赔额的产品。

目前已有不少险企推出0免赔产品,最新上线的是6月20日人保健康推出的“好医保·长期医疗(0免赔)”新品。

“这样的设计是希望可以让百万医疗险不仅能够长期保大病,还能够兼顾小病小痛住院报销。”人保健康互联网保险事业部精算师刘梦婕介绍,根据过去5年的赔付数据,很多“小病”因为治疗费用太少无法达到1万元免赔额标准因而无法获赔,其中大多集中在呼吸道疾病及各类急性病,改变免赔规则后,将有更多“患小病”的客户可以获得赔付。

她进一步解释,虽然在2018年对免赔规则做了优化,设计了6年内累计计算的免赔额,让客户更容易达到赔付门槛。过去5年的数据显示,无法获得理赔的客户中还有相当一部分的客户是因为未达到免赔额赔付门槛。

1万免赔额曾经是百万医疗险的“基石”,险企在产品设计上如何突破这一限制,做0免赔产品?

以人保推出好医保·长期医疗(0免赔)产品为例,经社保结算后,6年内累计1万元(含)以下部分赔付30%,累计1万元以上部分赔付100%,因100种重疾导致的相关医疗费用仍然是0免赔。

“所有的风险其实都是可保的,最关键的就是要做好保险保障和风险定价之间的平衡。”人保健康互联网保险事业部副总经理孙晓骏指出,在0免赔产品的设计过程中,综合考虑了定价、运营、风控三方面因素,首先是定价,不仅考虑此前积累的数据、同时也考虑了未来几年医疗费用的数据,在此基础上形成合理定价。第二个关键因素是运营,对于0免赔模式而言,客户所有医疗费用都提交理赔将对运营端形成压力,背后需要更高的运营能力做支撑。第三个因素则是风控,跟短期的百万医疗产品相比,长期的医疗险更重视可持续经营。

对于百万医疗险而言,下一步升级方向在哪?“中端医疗、高端医疗将是未来消费者通往优质医疗资源的桥梁,也是医疗险产品未来的发展方向之一。”王舫朝也认为,中端医疗的主要形式就是在百万医疗的基础上,在医疗资源和就诊体验上进行升级和拓展。第一种模式是基本形态与百万医疗保持一致,在此基础上设置免赔额为零,提升客户赔付体验;第二种模式是维持基本的免赔额设置,但保障机构范围拓展至公立医院特需、国际医疗部和VIP,触达公立医院普通部以外的更优质医疗资源。

对于百万医疗险产品而言,未来的路还有很长。

亿航获全球首张eVTOL生产许可证,云浮工厂产线可年产600架次

《通用航空装备创新应用实施方案(2024—2030年)》提出,到2030年,通用航空装备全面融入人民生产生活各领域,成为低空经济增长的强大推动力,形成万亿级市场规模。4月7日,中国民用航空局向亿航智能颁发EH216-S无人驾驶载人航空器系统生产许可证,这是全球eVTOL(电动垂直起降)行业内首张生产许可证。0001蔡崇信:阿里巴巴将聚焦电商和云 菜鸟等待更好时机上市

蔡崇信表示,随着组织架构调整和新管理层就位,对作为中国顶级电商企业持续领先更有信心。阿里巴巴集团董事长蔡崇信日前在接受外媒专访时表示,随着组织架构调整和新管理层就位,对作为中国顶级电商企业持续领先更有信心。此外,他还分享了对海外电商发展、菜鸟上市、与马云成为阿里最大个人股东等问题的最新看法。0000今年前三季度 全国小微企业享受税费减免超9000亿元

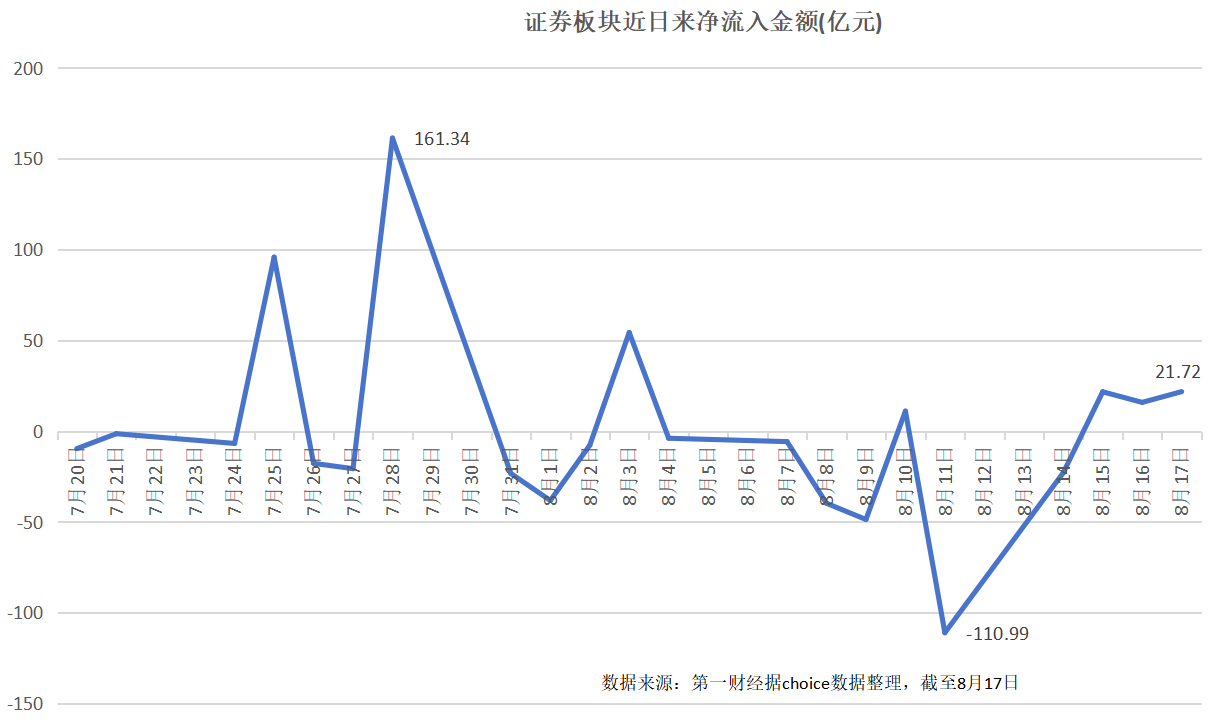

今年前三季度,新办小微企业1245万户,同比增长4%。国家税务总局今天(22日)发布的最新数据显示,今年前三季度,全国小微企业享受税费减免超9000亿元。在一系列政策支持下,全国小微企业税负明显减轻,经营持续向好,发展信心不断增强。国家税务总局数据显示,今年1—9月,小微企业享受税费减免9461亿元,同比增长6.7%。0000存量资金博弈,中小券商领涨蕴含何种信号?

证券板块有望迎来估值和业绩双升8月17日,已经连续上涨三天的证券板块再度上演“大涨小回”走势,早盘低开后冲高回落,午后再度发动攻势,探底回升。截至当日收盘,证券板块微跌0.11%。国盛金控(002670.SZ)涨停,天风证券(601162.SH)大涨6.27%,信达证券(601059.SH)盘中一度涨停,最终收涨5.47%。锤子财富2023-08-17 22:46:400000万达上市危机暂缓,王健林松了一口气却付出巨大代价

万达的重重迷雾,终于消散了一些,王健林付出了什么代价?围绕万达商业帝国的重重迷雾,终于消散了一些。2023年12月12日,万达集团和太盟投资集团(PAG)官网,双双发布一则公告,事关市场极为关心的珠海万达上市对赌、以及新进投资者的问题。公告表示,PAG与大连万达商管集团签署新投资协议,PAG将联合其他投资者,在其2021年的投资赎回期满时,经大连万达商管集团赎回后,对珠海万达商管再投资。0000