美联储“鹰派暂停”后仍或加息2次!人民币、亚太股市波澜不惊

北京时间周四凌晨的议息会议上,美联储在连续10次加息之后暂停加息,联邦基金利率区间停留在5%-5.25%,但美联储暗示如果经济和通胀没有进一步降温,他们准备在下个月提高利率。根据“点阵图”(利率预测),未来还可能有2次加息,因而6月也被称为“鹰派暂停”。

美联储官员们倾向于放缓加息的速度,而不是完全停止加息。如果今年还将加息两次,利率则将达到22年来的最高水平,美联储也提高了对增长和通胀的预期。美元指数反弹,人民币开盘后小幅走弱,不过美股和亚太股市波澜不惊,标普500上涨0.1%,纳指上涨0.4%,道指跌0.7%。截至北京时间同日11:15,美元/人民币报7.1734,美元/离岸人民币报7.182,不过下午小幅反弹。同日中国央行下调MLF(中期借贷便利)利率10个基点(BP),国内市场情绪被各界对于未来的政策刺激预期主导。

美联储还会加息两次?

“他们确实需要强调这不是结束(加息),他们做到了,”普华永道首席经济学家黛安·斯沃克(Diane Swonk)说。

政策声明中相较于之前唯一的修改是“强调保持利率稳定,允许委员会评估更多信息以了解经济状况”,“他们强调目前美联储将今天的决定只是在加息周期中‘跳过’了6月,而非长时间暂停。”嘉盛集团全球研究主管韦勒(Matt Weller)告诉记者。

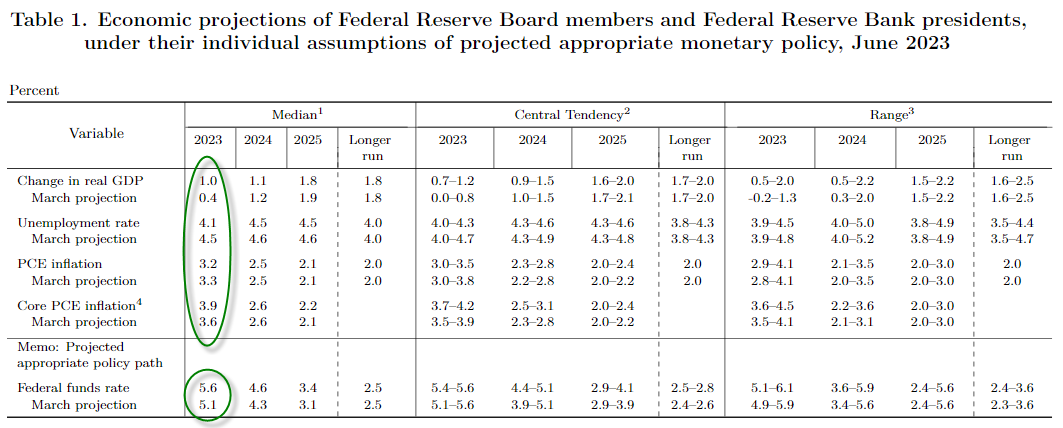

经济预测摘要(SEP)和鲍威尔主席持续进行的新闻发布会为交易员提供了一些重要的启示。“点阵图”显示,2023年底联邦基金利率为5.625%,比3月的预测上调了50BP。此外,2024年至2025年将累计降息225BP,比3月的预测多了25BP。此外,美联储将2023年核心PCE预测上调至3.9%(此前为3.6%),但在2024年保持在2.6%不变,同时将年底失业率预测下调至4.1%(此前为4.5%)。

“简而言之,鲍威尔等人认为,美国经济的全年前景有了显著改善,因此预计加息幅度将超出预期。鲍威尔在新闻发布会期间的言论也没有削弱SEP中所表达的鹰派立场。”韦勒表示。

也有机构认为,美联储可能彻底停止加息。例如,德国商业银行经济学家Christoph Balz表示,CPI的构成主要是:能源(7%)、食品(13%)、其他商品(21%)和其他服务(59%)。显然,能源价格的冲击已经过去。5月,能源价格普遍下降,对CPI贡献为负;除能源和食品之外的商品价格,在疫情期间大幅上涨,通胀也明显放缓,但在过去两个月出现了反弹。然而,这次通胀的再次加剧是由于二手车价格的上涨,4月和5月均上涨4.4%。但这可能只是一个插曲,因为二手车消费者价格会滞后批发价格大约两个月,后者表明,消费者层面的二手车价格可能在6月停滞,并在7月份显著下降。

摩根士丹利美国首席经济学家Ellen Zenter也提及,“不要全看‘点阵图’。”她预计,6月的暂停代表了加息周期结束。“今年经济将实现平稳过渡,通胀和工资逐渐缓解,就业增长也将继续,预计美联储将在2024年3月首次降低25BP之前,长时间将峰值利率保持在5.1%水平。”

整体而言,尽管通胀出现降温迹象,但仍然远超政策目标,如何管理通胀预期仍是美联储面临的艰巨任务,因而各界认为美联储并不可能在目前就释放鸽派信号。

标普500守住关键支撑位

美股市场此前突破了关键点位,目前仍维持上涨动能。

“本周实现突破的股指保持在先前的关键阻力4325区域上方,保住了看涨的希望。如果该指数能够在本周剩余时间内保持在该点位之上,则可能会为下周的持续上涨扫清障碍,毕竟股市又摆脱了一个风险。与此同时,跌破4325支撑位将意味着可能回撤至4200附近,这里是之前的阻力转支撑位和50日均线所在。”韦勒称。

尽管软着陆预期和AI热潮令风险情绪重燃,高盛更是上调标普500目标位至4500,但仍有不少机构警示风险。“在美联储有更明确的表态之前,对美国资产保持战术性防御的配置或是较为合适的选择。”景顺亚太区(日本除外)全球市场策略师赵耀庭告诉记者。

摩根士丹利首席美股策略师威尔逊(Michael Wilson)近期也坚持认为熊市仍在持续,原因在于盈利衰退,对于标普500的预测维持在4200点。“过去70年来,盈利衰退往往在-16%左右附近见底。我们的历史分析表明,盈利衰退不太可能在当前水平止步并逆转。”他称。

从亚太地区的角度来看,赵耀庭表示仍看好日本股票,因为日本央行仍致力于其现有的宽松货币政策,而美联储则已暂停加息。

政策刺激预期主导中国市场

尽管美联储释放的信号较预期强劲,但近期国内市场被政策刺激的预期主导,因此A股波澜不惊,亚太市场整体亦较为平静。

就在美联储暂停加息的同一日,在本月13日逆回购利率下调之后,央行下调MLF利率10BP,符合市场预期。“近五年来,央行MLF利率与逆回购利率调整的时间及幅度均保持一致,本月二者调降也仅有2日之隔,显示出我国长短期政策利率的联动调节,维持75bp的利差,以保证利率框架的稳固性与有效性。”植信投资研究院高级研究员王运金对记者表示。

国泰君安宏观分析师董琦近期就表示,中国降息周期进入加速期,7天期逆回购利率下降意味着降息周期的全面打开,后续MLF、LPR以及存款利率调降仍然可以期待

除了降息本身,市场期待的仍有其他一揽子刺激政策,包括刺激房地产、消费端、地方财政等方面的政策。摩根士丹利中国首席经济学家邢自强对记者表示,“政策做出反应并不遥远,这周公布了5月的工业产出、固定资产投资等指标(不及预期),再叠加7月会召开的政治局经济会议,6~7月可能是决策层可以对二季度的经济进行较为全面的评估的窗口期,并对是否继续支撑经济做出回应。”不过,目前一切仍待观望。

景顺则认为,中国政策制定者还可能宣布进一步的财政刺激措施,比如在地方政府层面加大基础设施投资,为高科技制造企业提供税收减免,以及为消费者提供补贴。

由于中国降息,外加美元走强,人民币小幅走弱,逼近7.2关口。接受记者采访的交易员和分析师表示,二、三季度离岸中国企业分红导致人民币存在季节性贬值压力,而中美息差较大仍是人民币汇率较弱的主因,目前中美存款利率倒挂幅度为2~3个百分点,离岸对冲基金多数都积累了一定的空头头寸,出口商结汇意愿弱。因此面对这种息差,央行进行干预的意义不大。交易员也普遍表示,近阶段就盘中和中间价而言,都没有明显的干预迹象。

采购部门负责人停职,小鹏汽车回应

第二季度财报显示,小鹏汽车毛利率为-8.6%近日,小鹏汽车内部宣布采购部门负责人停职,多名员工配合调查。有报道称,此事始于小鹏汽车内部供应链反腐,牵涉多个层级,亦有警方介入。据悉,2022年年底,小鹏汽车调整供应链业务部门,将原来的供应链服务部、营销服务采购部及零部件采购部合并为采购部,该部门由小鹏汽车副总裁李丰负责。0000安踏收购MAIA ACTIVE75%股权,入局瑜伽赛道

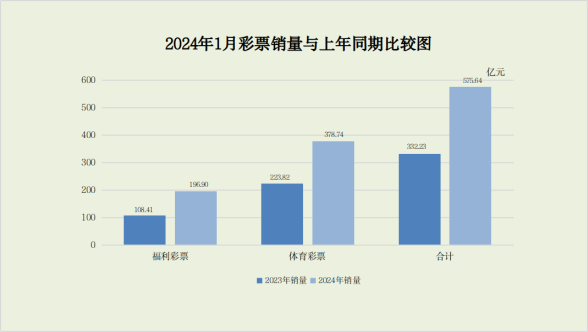

本土体育巨头安踏再度开启“买买买”的模式。这一次入局的是瑜伽赛道。本土体育巨头安踏再度开启“买买买”的模式。锤子财富2023-10-16 14:26:590002财政部:1月份全国共销售彩票575.64亿元,同比增长73.3%

主要是受去年同期彩票休市基数较低和即开型彩票新游戏上市等影响。一、全国彩票销售情况1月份,全国共销售彩票575.64亿元,同比增加243.41亿元,增长73.3%。其中,福利彩票机构销售196.90亿元,同比增加88.49亿元,增长81.6%;体育彩票机构销售378.74亿元,同比增加154.92亿元,增长69.2%。主要是受去年同期彩票休市基数较低和即开型彩票新游戏上市等影响。锤子财富2024-03-01 15:37:560000五家房企上榜世界500强,总市值刚超五千亿

中国房企在世界500强榜单上数次轮转。8月2日,2023年《财富》世界500强榜单发布。从房企上榜情况看,万科、保利、绿地、碧桂园、龙湖居五百强之位,名单与去年相同,营业收入总计3086.26亿美元。其中,万科和龙湖排名有所上升,其他三家均有所下滑。如果将时间拉长,过去五年间,中国房企在世界500强榜单上经过了数次轮转。0000美国CPI超预期不改港股涨势,后市有望趋势性上涨 ?| 市场观察

2022年10月和2024年1月“大双底”结构或形成。稍微有一点风吹草动,就会引起市场大幅下跌,2022年、2023年间,港股投资者留下了这样的记忆。不过,到了2024年3月,这种情况或许已经开始改变。0000