#0 如何实现富足的人生 ——“周周同行”背后的投资观

且慢陪伴

且慢陪伴01

追求高收益率未必能赚到钱

大部分人进入资本市场,常常被高收益率吸引,认为收益率越高,越能赚到钱,但事实未必如此。

来看一个简单的公式:收益=本金X(1 收益率)^时间

我们最终赚得收益,取决于三个要素:本金、收益率、时间。收益率只是三个要素之一,并不是全部,甚至不是最重要的。

因为,收益率是有上限的,越往上越难。简单的买入银行理财可以获得3-5%的收益,定投宽基指数可以获得8-10%的收益,长期业绩超过15%的主动基金可谓是百里挑一,而达到长期20%收益的大师则寥若星辰。

正是因为收益率具有“边际难度递增”,普通投资者追求高收益率是一件极其困难的事。甚至,因为忽略高收益背后的高风险,反而亏了大钱。

事实上,实现富足人生的秘诀在于另外两个因素:本金和时间。

把本金从10万提到20万,远比把收益率从10%提到20%,容易的多。从初出茅庐到事业小成,人们收入的现金流多是在增加的,可支配的本金是越来越多的。

所以,对于年轻人,首先考虑的应该是提升自己的人力价值,争取事业进步、升职加薪,增强自己的收入现金流,多多积累本金。同时接触和学习正确投资观。因为本金不多,偶尔的踩坑、亏钱反倒不可怕。

而人到中年,本金的积累已非常可观,获取财富的源泉将从单一的“人力价值”,切换到“人力价值”和“资本价值”的双轮驱动。这个阶段的收益率即使不高,但因为本金足够多,赚得钱反而更可观。

100万赚10%就有10万,而1万元翻倍也才有1万。更何况10%的收益是可持续的,100%的收益则多是运气。

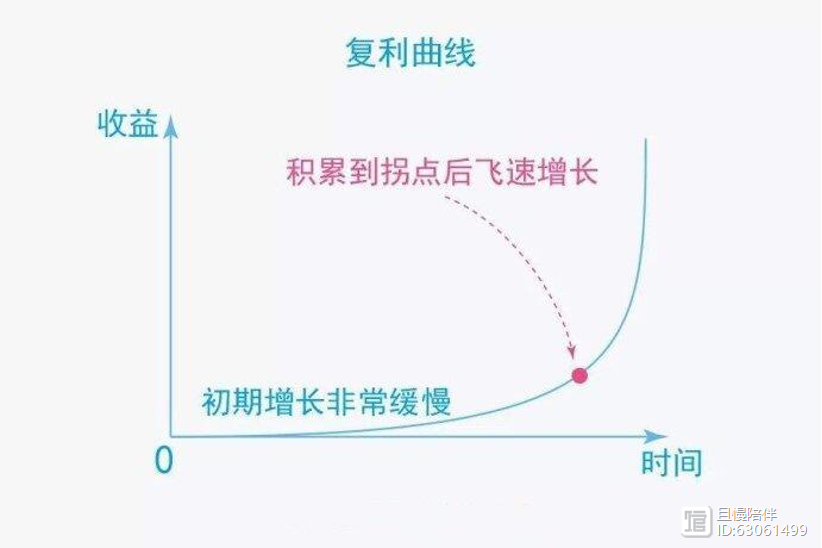

还有一个更重要、但也更容易忽略的因素:时间。很少有人能意识到时间的魔力,时间带来的复利效果惊人。

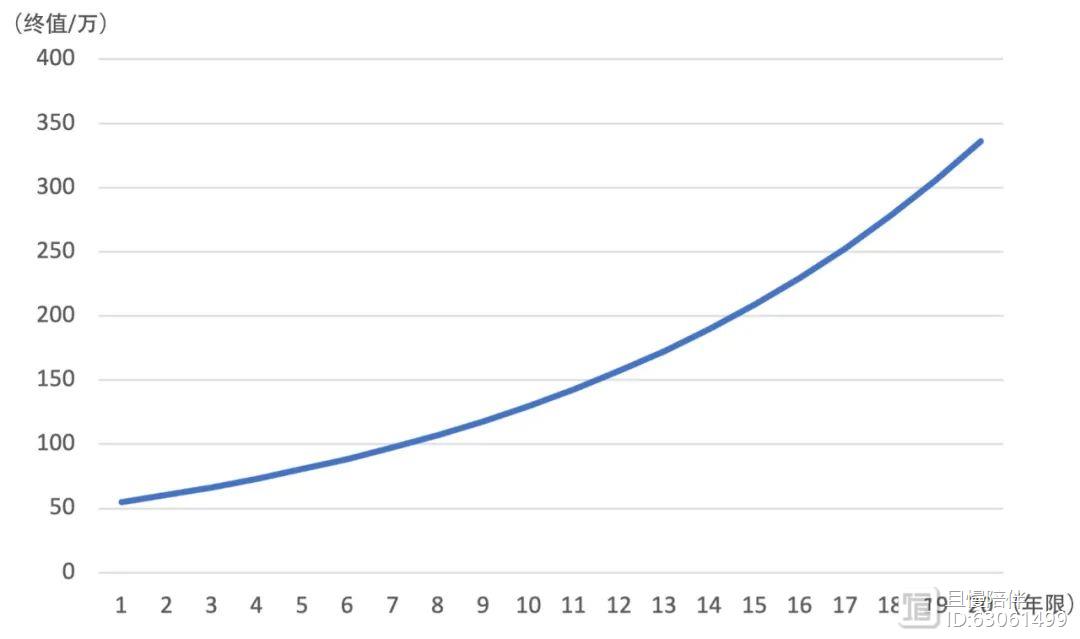

沪深300过去近20年的年化收益在8-12%。假如按10%的复利计算,一个城市白领,初期投入50万元,买入沪深300,20年后的终值约336万。

一个小镇青年,初期投入只有25万元,是城市白领的一半,他要达到336万,时间是城市白领的两倍(40年)吗?不用,实际上计算下来,只需要不到28年。多了8年而已,相当于多耗费40%的时间。

虽然本金少了一半,但需要的时间无需增加一倍。这就是复利。即使你的本金少,但持有更长的时间,最终的收益也能追上。所谓本金不够,时间来凑。

而时间对每个人都是公平的,越早意识到时间对投资的复利作用,越早理财,越能积累出自己的财富。

说到这里,大家应该明白了:收益率翻一倍,难度远远大于本金翻一倍;本金翻一倍,难度大于持有时间的增长。富足人生的秘诀在于合理的收益率、可观的本金、更长持有时间的有机结合。

02

养成“股权思维”,积小胜为大胜

我们无时无刻都在持有资产,现金可以看做是一个收益恒定为0%(不会涨也不会跌)的资产。所有资产中,长期潜在收益最高的就是优质的股权和核心城市核心地段的土地(房产)。

股权和房产相比,持续性、可得性更好,你未必能买得起北京上海的豪宅,但可以很方便的投资股权资产。

“股权”这个资产非常古怪,动辄20%以上的波动,涨跌无常,看似风险很大,吓跑了很多投资者。

殊不知,无论是中国的沪深300,还是美国的标普500,抑或是香港的恒生指数,都是收益最高的资产之一,长期年化收益多在8-12%这个区间,可以大幅跑赢通胀,并实现财富的保值增值。

而“现金”看似安全,但是在通胀的作用下,几乎可以确定会持续贬值。在3%的温和通胀环境下,10年后现金的购买力将贬值26%,20年后贬值46%,30年后贬值60%!看到这,你还觉得“现金”安全吗?

聪明的人已经意识到,应该尽可能将手中长期不用的闲余现金,不断转换为优质的股权。优质股权的背后是优质的企业,杰出的企业家,他们在创在了巨大的社会价值的同时,也给予股东不菲的回报。

可吃可不吃的大餐,可买可不买的包包,可去可不去的度假,这些钱像沙子一样从我们的指缝中流失。如果我们将这些可花可不花的钱,节省出来,把这些零花钱源源不断的存入一个叫“优质股权”的存钱罐,10年20年之后,将会变成一个不菲的金额。

以10%的复利收益率测算:

一个小镇青年家庭,两人合计月入5000元,假设收入年化增长5%(大概相当于未来的GDP增速,意味着工资14年翻倍),把收入的20%定投买入沪深300。20年后将超过100万,26年后将超过200万,30年后将超过300万。

一个城市白领家庭,两人合计月入2万元,假设收入年化增长7%(比GDP增速稍高,意味着工资10年翻倍),把收入的20%定投买入沪深300。21年后将超过500万,27年后将超过1000万,33年后将超过2000万。

数字是不是比你想象的多?打开Excel,亲自算一下,会让你印象更加深刻。

这里面并没有令人炫目的收益率,只是按照沪深300合理的长期收益率(年化10%)进行测算,之所以金额显得很高,是因为复利。复利,可真是一个强大的武器。

无论是小镇青年,还是城市白领,这笔钱都有助于让我们安心生活,实现富足的人生。

实现富足的人生并没有秘密,它只需要你有一个良好的投资习惯,正确的投资观,适当的延迟满足,剩下的就交给时间。

财富如酒,时间越久,越醇厚。

03「周周同行」简介

现在可以介绍周周同行了,它就是上述投资观下落地的一个产品。每周、每月,只要你有闲余资金,就可以投进来,买入主理人选取的优质股权。本金就这么不知不觉中积累了下来,不断转为优质股权,最终酿成醇厚美酒。

主理人能做的:

自有资金实盘跟投。

珍惜信任,像管理自己的钱一样,管理这个策略。

主理人在自己认知范围内,用低估或合理的价格买入认可的股票基金和其他资产。

主理人相信,优质的企业能创造价值,优质的资产能穿越牛熊,因此愿意长期持有。

主理人不能做的:

主理人没有能力预测市场,不会波段操作,永远不知道下一天、下一周、下一月、下一年的市场走势,也不能保证你短期能赚钱。

主理人追求长期合理的收益,无法让你短期暴富。

每周,主理人都会发车,买入当期适合的资产,一般情况下,主理人会优先选择股票基金,但是当市场高估时,会阶段性的买入债券资产。小伙伴可以任意时间上车,但是:

1、请确保这是一笔长期(至少3年以上,最好5年以上)不用的闲钱;

2、股权虽然长期收益最高,但短期波动很大,任何时候策略都有回撤(浮亏)超过20%的可能,请评估自己是否可以承担。

没有什么钱是必须赚的。只有选择适合自己的,才能走的更远。参与这个策略前,请务必知晓:周周同行适合的是每月有闲余资金、能拿3年以上、追求较高收益、可以承受20%以上浮亏的的朋友。

持有一定时间,达到自己的预期收益,且资金有其他用途时,可以随时赎回。当然我们希望,你能把这个产品作为自己的养老、教育等大额支出的“存钱罐”,尽量长期持有。

我们相信常识,不追求昙花一现的超高收益率;我们信任时间,愿意做时间的朋友;我们倾向延迟满足,更喜欢长期主义的伙伴。

周周同行,在实现富足人生的道路上,与你同行!

后续发车,主理人会在【且慢陪伴】公众号发文,与你同行,走过春夏秋冬~

▼

点击下方卡片,关注且慢陪伴

基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投资者应自行阅读相关法律文件,自行作出投资选择。市场有风险,投资需谨慎。

打新债更安心,这个武器只告诉你

之前中签率高达46%的苏行转债上市,不少人中签了,讨论热度挺高。不少求稳的朋友,趁着开盘卖出,60块红包有着落了。自4月以来,新债市场的热度可以用「火火火火」来形容。拿一份数据来具体说说:今天上市的东湖转债不幸破发,其余新债首日基本都涨了:来源:简七读财整理,统计时间2021.04.01-2021.05.11其中,还有11只涨幅超过了10%。换句话说, 简七读财2023-07-31 13:17:060000

简七读财2023-07-31 13:17:060000一支笔,带你实现快速阅读,并掌握整本书

之前给大家介绍了一些快速阅读的方法,还有提高理解力的方法,有小伙伴反映说在实际操作时,还是有些无从下手。今天咱们就再来介绍一个简单实用的方法,读书时带一支笔,就可以实现快速阅读,同时提高理解力,从而掌握整本书。 蚂蚁说成长2023-07-31 14:35:480000

蚂蚁说成长2023-07-31 14:35:480000如何投资理财才赚钱??

投资理财的最终目的就是为了赚钱,而只有掌握好一定的技巧和方法才能够更好的进行投资理财,才能够实现财富增值。正如专家所言“金钱的本身不是最终目标,而是实现目标的手段”,而这个手段就是投资理财,那么如何投资理财才赚钱呢?锤子财富一、从收益性上来说,投什么赚钱锤子财富2020-10-02 15:08:400000期货潜规则18:为什么你懂得很多大道理,却还是稳稳地亏钱?

昨天,公众号后台一位交易15年的老鸟咨询我:“你说的大道理我都懂,可我就是做不到,还是稳亏,为啥会这样?”这个现象很有意思哈,而且还是个普遍现象,并不是个例,不禁让人反思,好像很多人看似懂得很多道理,可就是无法把自己的心安顿好,终日在焦虑中烦躁不安,甚至无法安心工作,期货交易之路一点长进也没有,这究竟是为什么呢?我个人归纳为3大原因:1、懂得越多,越是困惑锤子财富2023-07-28 06:49:110003不赚钱和不存钱有怎样得区别?

存不到钱是因为自己不能自律不擅长理财。赚不到钱是因为自己没有合适的机会,工作三心二意不能全心投入所以才会出现这样的状况。存不到钱的人容易获得别人的原谅,因为在挣钱的时候,他不曾有过懈怠能够全身心的去付出,从而获得了属于自己的报酬。不能存住钱是因为他的消费观念的不同,或者不懂得理财的概念,在这样的情景之下很容易获得大多数人的认可与原谅。 同是天涯沦落客2023-07-29 13:52:140000

同是天涯沦落客2023-07-29 13:52:140000