银行的“余额宝”,收益3%

你接触的第一款基金,大概率是余额宝吧?

最早以随存随取、直接使用、较高利率为卖点,打进市场的余额宝,本质是货币基金,可以说是一代人的“启蒙”理财产品。

在余额宝的巅峰时期,2014年1月2日,7日年化收益率:6.7630%。

然而时间来到今天,2021年4月19日,7日年化收益率:2.2040%。

便捷性仍在,收益率降了2/3,也许余额宝也会成为“时代的眼泪”。

但余额宝的竞争力,也已推动了银行前行。

各大银行纷纷推出了「按日计息」的产品,同样有着“随存随取”的特性,年化收益率在3%左右。

意图很明显,是与“余额宝”抢客户。

(图片来源自各银行app)

那么银行推出的这类产品,与余额宝之类的货币基金相比,究竟有什么相同和差异呢?

我们今天以招商银行的朝朝宝为例,带大家一起比较一下。

首先,朝朝宝和余额宝一样,起购金额为1分钱,不过存的钱太少,单日利息低于1分钱的话,会显示利息为0。

其次,朝朝宝是可以不赎回就“直接使用”的:取现、付款、转账,都可以用朝朝宝中的钱,这点也和余额宝一样。

图片来源自招商银行

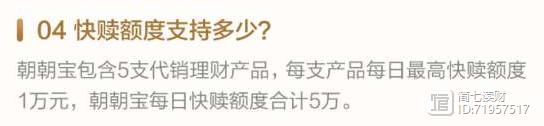

朝朝宝的背后,不是只有1个产品,而是包含5支代销理财产品。它的单日快速赎回额度上限,是每个产品1万。急用钱的时候最多可以一下子取5万元。

图片来源自招商银行

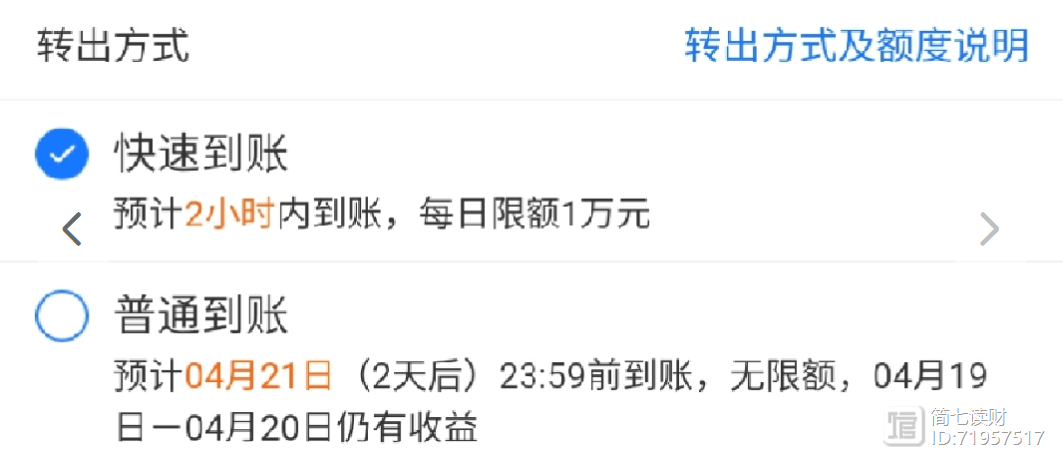

余额宝的话,它的转出规则“一视同仁”,单日快速到账最多1万,普通到账需要等待2天(期间收益照算)。

图片来源自支付宝

这里要提醒大家的是,不管是余额宝还是朝朝宝,都不会在宣传页上写那么细致的规则,而是只放出“优点”。

图片来源自招商银行

就像元气森林的“0蔗糖”风波一样,商家总爱宣传产品的优点,但其实他们也没隐瞒本质,而是会在容易忽略的地方展示出来,比如在成分表和产品信息中。

所以作为一个“吃货”,我们要经常看成分表;

作为一名投资者,我们要养成看产品信息的习惯。

一般必看的信息有:

风险等级、买入规则、赎回规则、收益归责、历史收益率……

风险等级一般在比较醒目的位置,可以看到货币基金的风险等级基本上是低风险。

图片来源自招商银行

另外这类产品的收益率,基本都是浮动的。

我们可以通过观察它长时间的历史收益率,来判断它的收益稳定程度。

差别不是很大的话,不必因为一时的高低,去频繁地切换购买的产品,白白损失几天的收益。

图片来源自招商银行

另外“随存随取”类理财产品,比起收益率,灵活性也很重要,所以要特别注意赎回规则。

不要想当然地认为,一天能存多少就能取多少,耽误了用钱的计划。

总结来说,买银行的理财产品,关注的是“怎么买、赚多少、怎么卖”三个核心点,信息要从产品说明,而不是仅仅从宣传页上获取。

所以说不只是基金、股票之类的高风险理财产品,需要学习。

低风险理财产品,也可以通过看懂理财产品说明,而选到利率更高、收益更稳、时间更适合的,为自己争取到更多收益。

疫情之下,如何守好自己的钱包?

锤子财富2023-07-28 07:44:210000怎么挑选对象?

文:蔡垒磊最近张继科先生因赌博欠债,把前女友景甜女士的私密视频拿去抵债的事情闹得沸沸扬扬,因其律师扬言起诉,于是记者又晒出了他的借条。在此无意去核实真假,只想借由此事,来跟大家讨论一个识人的方法,以及告知大家一个预知他人日后行为的基础准则。人这种东西,很容易在欲望的支配之下,对对象有非理性的认识。锤子财富2023-07-26 22:34:070000说一笔不会亏的买卖……

你知道有什么投资渠道,是包赚不亏的吗?银行存款、国债、货币基金、收益凭证……能答出这些,说明读者们的理财知识比较扎实,不过它们中也有极小的亏损风险。我们应该还有更好的答案,比如——理财学习。在去年底我们的征集中,不少读者就把理财学习,当作一年内最值的投资。@Cathy,西安,20岁 简七读财2023-07-31 11:12:480000

简七读财2023-07-31 11:12:4800002023年银行监管新趋势新变化:加强合规,推动创新

2023年银行监管新趋势新变化:加强合规,推动创新随着金融领域的不断发展和变化,银行监管工作也在不断地更新和改进。2023年,银行监管将出现新的趋势和变化,主要包括加强合规和推动创新两个方面。一、加强合规监管合规监管是银行监管的重要内容,它直接关系到金融市场的稳定和良性发展。2023年,银行监管将进一步加强合规监管,主要有以下几个方面:0000理财子公司跑步进场 新产品火速发行

来源:金融投资报随着平安理财、苏银理财、南银理财等三家理财子公司获批开业,截至目前,银行理财子公司开业数量已增至17家。在理财子公司跑步入场的同时,符合资管新规的新产品亦火速发行,净值型产品占比提升。据融360大数据研究院监测数据,7月,理财子公司共发行131只公募理财产品,发行产品平均业绩比较基准为4.31%,比传统银行理财产品平均收益率高53BP。锤子财富2020-08-22 15:11:520000