90后是如何一边还房贷,一边理财的?

致敬 毕加索《漫步的情侣》简七·豆

文|艾小白(微信公众号:简七读财)

最近收到挺多关于“有了房贷后如何理财”的问题。

不少朋友是通过买房还贷后,开始对财务状况更加有规划、工作动力也更足。

但问题是,贷款年限一般在20-30年,这么长的时间里,房贷占据了很大一部分资金。

很多朋友说,有了房贷后,就攒不下钱。

今天就来好好聊聊。

01

多赚少花,开源节流

举个实际例子,最近我收到用户琳琳提问:

27岁的她,在一线城市工作。和老公两人月收入一共是2万。现有存款10万。

还计划在年底装修,预算10万。

收入还不错的两人,每个月工资只能余下100来块。

这是有了房贷后,挺普遍的现象。有的不光攒不下来钱,还需要借钱来还贷。

难道只能默默忍受,被房贷支配人生了吗?

其实这个问题,无非3个突破口:少花一点、多赚一点,以及收益多一点。

第一个突破口,少花一点。

平日里没有记账也不要紧,打开微信、支付宝账单,以及银行卡APP的流水,可以粗略统计日常开销金额,制定预算,控制一下消费。

琳琳夫妻每月花在吃喝交通上的消费平均在4000元,仔细盘一盘,避开“消费黑洞“后,每个月平均下来能省下1000元:

之前两人工作忙碌,爱点外卖,打车频率也比较高,每天上班还会买一杯甚至两杯咖啡。

如果能增加自己做饭的频率,把打车换成坐地铁,把买咖啡改成去办公室喝挂耳,都能省不少钱。

第二个突破口,多赚一点。

你可能平日里已经挺节俭的了,节省空间有限。那么不妨节流和开源两条路一起走。

主业收入的增长,也可以下下功夫。

比如琳琳夫妇,月收入稳定在2万元。目前用月收入还房贷,还是有些压力。

但他们算了算,每年年薪的涨幅大概在5-10%左右,如果考下工作相应的职称、积极参与一些项目的话,还会有额外一些绩效奖励。

比如琳琳在四大做咨询,最近考下了CIA国际注册内部审计师,每个月能因此涨薪1000元,之后升职的话,也有小幅加薪的机会。

最后一点,可以思考是否能发展可以创收的副业,比如摄影、写作、PPT接单等等。

琳琳他们暂时没有明确的副业方向,所以想还是先把主业做好,平时留心资源,为未来开辟多一份收入做准备。

02

本金少,也需要做资产配置

再来说说大家比较关心的投资。

除了上面谈到的努力增加本金之外,资产配置的逻辑依然是有效的。

对于有了房贷的家庭来说,经不起任何意外。

一方面,给家庭支柱配置好保险;另一方面,也要划出3-6个月的生活费作应急准备金。

财务安全是优先于财富成长的。

另外,琳琳夫妇,月结余、存款、年终奖全部存活期,利率太低了。不如将自己的可投资资产归拢,分别根据资金用途,进行配置:

给家庭准备了2万元的应急备用金,投向余额宝、货比三佳等活期理财,收益率在2%-3%;

有目标时间、目标金额的部分,比如年底的装修准备金10万,可以向债券基金里面存,收益率在5-7%。

剩余的钱,可以用来买偏股型基金,增加收益,比如尝试买极简投资,每月定投;选择2只感兴趣的主动基金买入等等。

这样配置,比全部放在银行收0.3%的活期利率高多啦。

总的来说,你可以跟自己的情况进行比对,从这3个突破口开始,做一份计划。

03

还房贷,从表面上看,你存的少了,借得多了。

以前每周都要出门“打牙祭”,呼朋唤友百来上千块不心疼。有了房贷后,当刚开始的兴奋过去,每个月从银行卡滑走的这笔钱,却让你的生活瞬间变得“抠抠搜搜”。

怎么好像“越努力越辛苦了”?

但是房贷,或许是人的一生中,能借到的最“划算”的一笔良性债务了。随着通货膨胀,钱越来越不值钱的情况下,你依然只需要还这么多,甚至越来越少。

再随着工资上涨、其他主动收入增加、理财能力提升,每个月的这笔房贷对你而言,在总收入中的占比是逐渐变低的。

下定决心买房,还房贷,愿意承担这份挑战,就是人生向前迈进了一大步。

接下来需要做的,是对家庭财务做一个规划,知道钱怎么进出,还有什么可提升的余地。

关键就在于,当你有了一份计划,就要坚持按照计划实行。

好啦,关于有房贷的理财规划就聊到这里。

明天测评个“薅羊毛”的机会,感兴趣的话欢迎点「在看」告诉我哦。

30条生活中不为人知的成本,你被戳中了几条?

你在生活中经常精打细算吗?对很多普通人来说,显然是这样,没人会嫌自己钱多,随便挥霍,所以在生活中精打细算也就是必须的了。但很多时候,我们在生活中的衣食住行游娱购精打细算时,有很多的隐性成本却被忽略了。当你觉得自己很聪明时,可能是聪明反被聪明误,自己把自己带到沟里去。以下这些生活中容易被人忽略的隐性成本,不知道哪些戳中了你?购物篇 stwym2023-08-01 15:10:510000

stwym2023-08-01 15:10:510000中基协报告:超九成投资者认为金融知识水平高于或处于同龄人平均水平

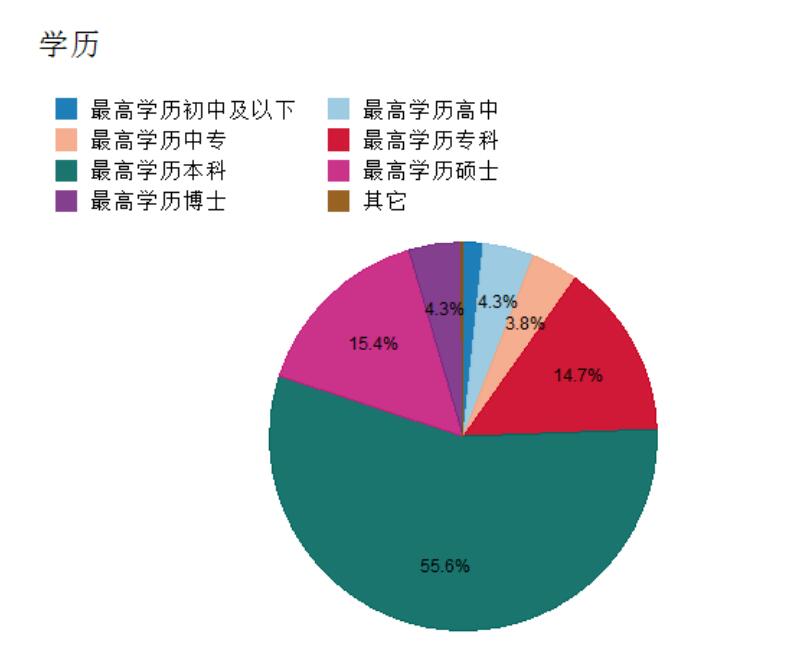

原标题:中基协报告:超九成投资者认为金融知识水平高于或处于同龄人平均水平中新经纬客户端3月10日电9日,中国基金业协会发布2019年度全国公募基金投资者状况调查报告。报告显示,六成以上投资者拥有本科以上学历,过半投资者在学校接受过金融知识教育。近五成投资者从事与金融有关工作,六成以上投资者的税后年收入在10万元以上。九成以上投资者认为自己的金融知识水平不低于同龄人的平均水平。锤子财富2021-03-10 19:13:2000001个副业新思路,有补贴的那种

👆点击“简七读财”,后台回复“礼包”领取“从0开始学理财大礼包”简七·豆文|艾小白(微信公众号:简七读财)上周五,闺蜜和我说周六要去考个宁波汤圆。我懵了。考?还是吃?接着,她发来了一张准考证……一问才知道,原来这是宁波的人力资源和社会保障局(以下简称“人社局”)为了鼓励培养技能人才出台的政策。 简七读财2023-07-31 09:46:430000

简七读财2023-07-31 09:46:430000市场就像会所,交易者犹如血气方刚的青年,K线图就像妖娆的妹子

多年前,我也是个亏货,亏损的日子,我每天都被市场带节奏,很纠结。在我亏损迷茫的那个阶段,我是个彻头彻尾的主观交易者,亏得像掉毛的狗一样,我那时候就跟屏幕前的你一样,啥交易计划原则都没有用,因为我一盯盘,我就被市场带节奏,看着上蹿下跳的K线图走势,看着单子的盈亏浮动,我总是会不知不觉胡思乱想,我的交易计划和原则在这个时候已经形同虚设。锤子财富2023-07-26 22:24:430001盖瑞·亥尔波特经典子弹头集锦

下面是在2015年,我给合赢岛岛友学习的《盖瑞·亥尔波特经典子弹头集锦》,你现在可以免费学习。所列的不管是什么类型,你要明白是哪种因素刺激了你的肾上腺素,促使你有冲动的欲望——注意盖瑞使用的手法,是如何扑捉顾客的心里...请你欣赏!●他只用了18个月,便将2万美元的小公司打造成了1300万美元的大公司。 李炳池收钱文案2023-08-01 11:31:190000

李炳池收钱文案2023-08-01 11:31:190000