日日利滚利,就有高收益?丨复利真相

简七读财

简七读财

简七理财

理财科普小能手

复利的神话,不是这么用的。

最近有小伙伴提出一个很有意思的想法:

假如,我投资100万到货币基金中,拿到的收益转天又可以继续计息,就这样利滚利一直滚动下去,那一年之后攒下的收益可不得了呢!

哇,这个想法太妙了,有木有一种滚雪球的感觉?

但每天利滚利就真能拿到高收益吗?

我们来做个计算:

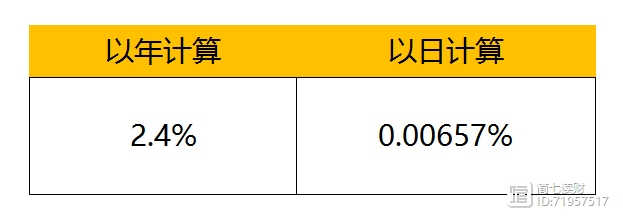

假设,货币基金年化收益率为2.4%,则此时日收益率为0.00657%(注意,我们常说的收益率是按年计算的哦,如果算日收益率要除掉365)

利用复利的计算公式:F=P*(1 i)^n

(其中 F是终值,P是现值,i是利率,n是计息期数,可用excel中FV的公式进行计算)

● 本金100万,那P就是100(万元);

● 计算日收益率,那i就是0.00657%;

● 一年365天,那n就是365。

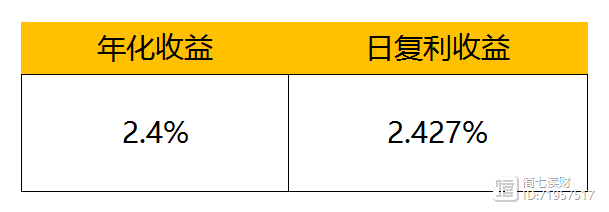

得出结果:F=102.427(万元)

相当于一年2.427%的收益率,才比只计算年收益多了0.027%!说明了什么??

1日复利的作用微乎其微

计算日收益率时是以天为单位,所以要在年复利的基础上除掉365。得到的日收益率,会变得非常非常小。

因此以日为单位计息与以年为单位计息,之间差别小到可以忽略。

2货币基金不是“镇宅之宝”

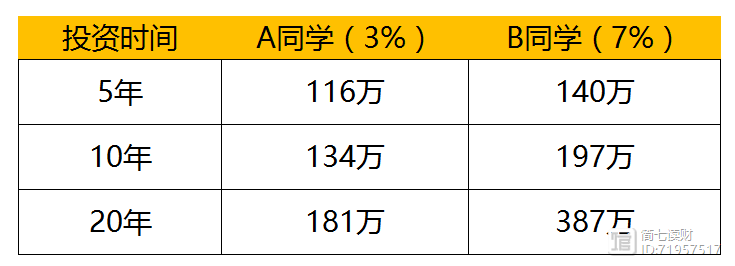

假设

小A同学,只购买货币基金,年化收益率为3%;

小B同学,选择多种产品组合,年化收益率达到了7%;

而他们各自本金都为100万。

短短20年,A、B两同学收益就差了200万,都是初始本金的2倍了!

虽然货币基金是我们必不可少的配置之一,但千万不要像小A同学一样,把大好的年华都浪费在货币基金上哦,做好资产配置才是最重要的。

拓展阅读:

15分钟,搞定你的第1份理财方案丨简七手把手

让工资自动去理财?丨简七八卦

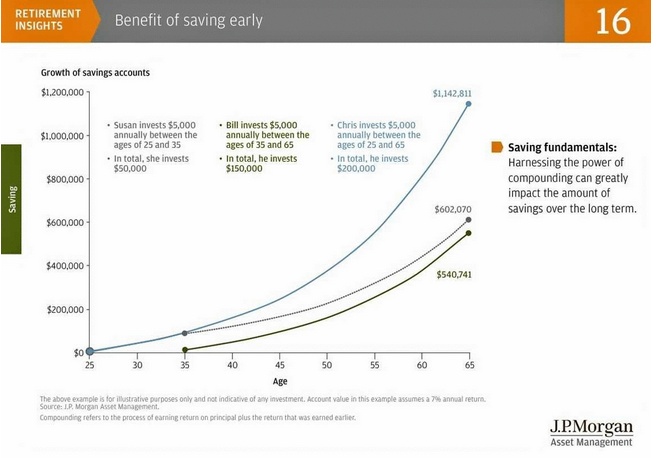

3除了收益率本身,时间才是复利的魅力所在

假如小伙伴通过资产配置获得了平均7%收益率(事实上长期保持7%的收益率也不是件容易的事),看看复利是如何对他施展魔法的:

100万的身价,历经40年增长到1497万,翻了近15倍!!

耐心一点。时间,我们交个朋友吧^^

- 复利不是万能的 -

自定义菜单点击“工具包”下载理财资料

上班族该怎样理财呢?

日常生活中关注理财的人还是挺多的,但是对于一些上班族来说并没有过多的时间去理财,也有一些上班族处于月光族的状态更是没钱可理财。很多人都会问,为什么自己存不下钱,其实正确的存钱就相当于理财了,上班族要明确理财的重要性,然后每个月都要做好理财,这样才会有钱剩下去做更多的事。下面,、小编来向大家介绍一下上班族该怎样理财呢?希望可以帮助到更多的人。锤子财富2020-10-13 15:49:120000新一轮机会即将启动,我们该如何把握赚钱机会?

原标题:新一轮机会即将启动,我们该如何把握赚钱机会?近期市场对于大多投资者来说,非常煎熬,年前拿的优质白马股高位被套,可猛的发现市场风格一夜之间已经转变,白酒不香了,科技也熄火了,新能源车,锂电池都退潮了,那我们该何去何从?继续坚定持股待反弹,还是该调仓换股跟上市场节奏把握新的机会?0000时刻对市场保持敬畏之心

读过利菲莫尔这本书的人都知道杰西利菲莫尔,他是用他自己的死来给我们证明市场不可战胜。但他给我们传递了一个重要的信息,你虽然可以破产,但也能够成为一时的国王东山再起。利菲莫尔的死,他本质上是信念的崩塌,原因还是想战胜市场,如果没有信念崩塌,利菲莫尔也依旧能够快速赚到财富。我们交易员,突破顿悟的那一刻,第一件事的成长,就是不要有试图去战胜市场的心理,因为你有了这个心理,你就会和市场对着干。0000

龚蕾馆藏

龚蕾馆藏