《不必忍,也能存到钱》:做好这3张表,你也能从月月负债,到月存 2000!

书语人间

书语人间书海泛舟,人间清欢

这是书语人间为你解读的第538本书

《不必忍,也能存到钱》

大家好呀~

今天,灵遥将为你带来一本新书,名字叫做《不必忍,也能存到钱:从负债累累,到理财达人》。

知乎上,有一个浏览量超过3000万的问题,问的是,「90后的你,现在负债多少?」

下面的答案里,有因为买房欠了上百万的,有因为家里人生了重病欠了好几十万的,有因为投资失败欠了十几万的,有因为买买买欠了好几万网贷的,等等。

每每读到他们的故事时,灵遥都会想起那个1-2年前的自己:

与他们中的大多数一样,我曾经也是「消费主义」的忠实拥护者,常常出现在深圳、北京的高档商城里,上千元一件的衣服,只要自己喜欢,说买就买,完全不顾钱包的承受力。

于是,我那时虽然在朋友圈里过着「光鲜亮丽」的生活,但我心知肚明,一旦离开了家里人的支持,我什么都不是。我若是再放任自己这样下去,终有一日会铸下大错。

接下来的日子里,我一边记账,一边学习理财知识,

这才慢慢发现生活里,其实有很多的钱是不该被花掉的「不必要支出」。这些钱虽然拎出来单看,都不是很大的开销,但加在一起,却是一笔巨大的支持。

因此,这篇文章里,灵遥将结合自己的实践和这本书的内容,告诉你如何活用「过往笔记」「当下笔记」「未来笔记」这三本账本,来理清自己财务状况,在不亏待自己的同时,存下第一桶金。

01.

过往笔记:

你的钱都去了哪里?

关于存钱的方法,你或许很早以前便听过:增加收入,减少支出。

然而,短期来看,增加收入并不是一件容易的事情。比如,你如果希望效仿朋友圈里的微商靠卖货来赚钱,那么很大可能会因为缺乏可靠的货源渠道和客流量,白白损失了一笔货源款。

但是,减少支出是一件任何人经过努力都能够做到的,比如,做公交车来代替打车,在家做饭代替外出就餐,少买一只口红,少买一件衣服等等。

因此,如下定决心「一定要存钱」,首先应该要做的事情就是记录「过往笔记」。

所谓「过往笔记」,顾名思义就是「记录自己过往开销」的笔记。

记录过往消费情况,有一个很明显的好处,便是让我们可以从金钱的流向中看到自己的性格、身旁发生的事情、相关的人与物等等。

比如,灵遥每次回看账本时,都会发现自己是一个容易冲动、缺乏风险管理意识的人。像是昨天,我便因为出门太急忘了带钥匙。于是,一通折腾后,我虽然回到了家里,但320元开锁和换锁费。

一天的工资,这样白白地浪费了。

因此,你如果希望存下来钱,一定要利用下面这4个习惯来了解你自己的消费习惯:

无论何时,无论何地,一旦出现了开销,便要对其进行「实时记录」。这里推荐大家使用「鲨鱼记账」app等电子账本;按照地点,而不是消费类型来记录,比如,餐厅、书店、XX百货公司等等。这样有利于帮助你发现,哪里才是你的浪费重灾区,并以此来提醒你尽量与之保持距离;不要介意小的误差,关键是养成日日记账的习惯;每月制作「月间汇总表」,将数据图表化,并加以分析。

一开始,你可能会与灵遥一样,非常不愿意去记录大的开支,特别是这笔开支是因为你的冲动造成的。

但是,你要知道,持续省钱的关键,不是去克扣你自己,而是去判断到底哪些该花,哪些不该花,以此来减少不必要的开销,即「浪费」。

这些你会在记录时感到羞愧的开销,恰恰是那些你本不该花的钱,所以更是要反复强化这种心痛、愧疚、自责感,直到你能够把它们省下来。

02.

当下笔记:

了解当下金钱现状,

决定未来花钱方式

对于一定要存下钱的人来说,「过往笔记」始终都只是「过去」的信息,虽然可以让你在回忆中反思,但却无法改变过去。

因此,为了成就「当下」与「未来」的自己,我们还需要准备一份「财产清单」来记录现有资产,一份「预算表」来为未来做预算。

首先,我们来看「财产清单」。

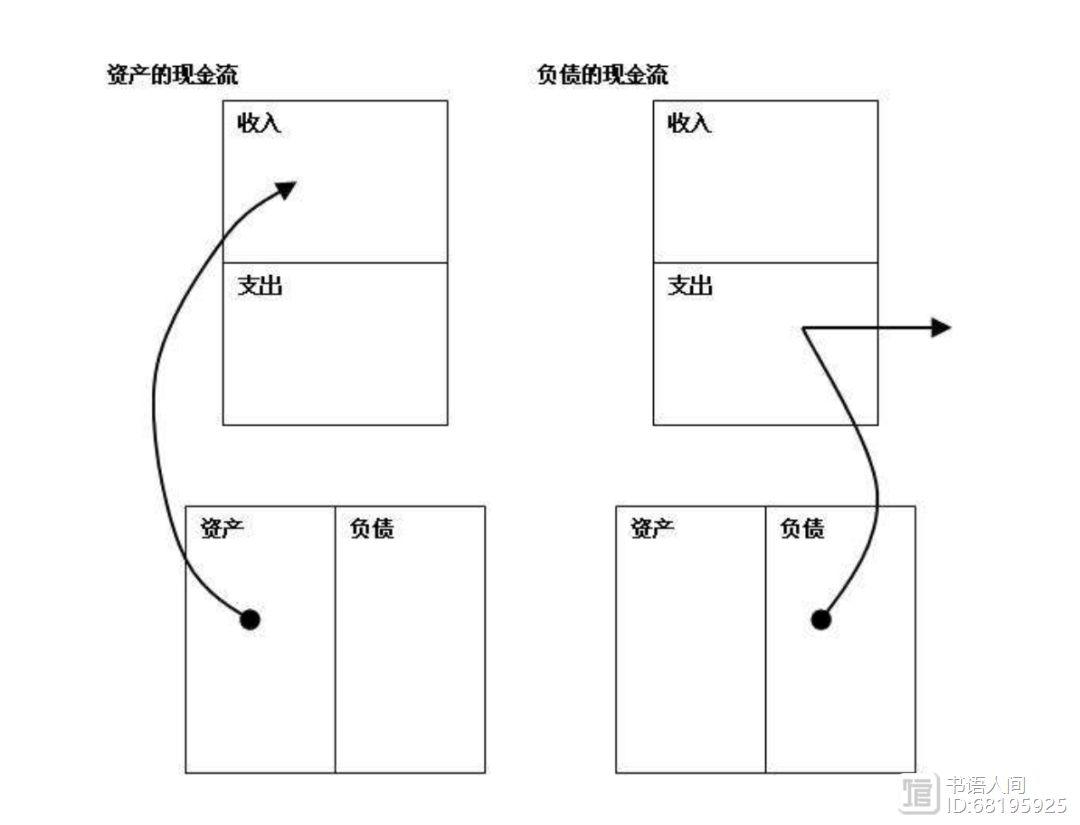

这是一份记录当下持有金钱状况的资料,换而言之,这是一份掌握「现在可用金额为多少」的资料,如果用会计学里的专业术语来表示,便是「资产负债表」。

这里的「资产」是指现金、存款、基金、股票以及信托资金等投资,和房子、汽车等不动产、寿险等可变现成实际货币的项目。或者你可以把它理解为能够在未来替你赚取现金流的项目。

而这里的「负债」是指房贷、车贷、信用卡偿还等所有需要花钱的项目,即所谓的「借贷」。或者你可以把它理解为能够在未来花掉你现金流的项目。

像这样一个月做一次盘点,然后把两个数值相减,你便能够得到你手里可以使用的资产,即,「净资产」。

这时,你若是再能以曲线的方式,记录每月净资产的变化情况,让变化更加清晰可见,便更容易生出「我要存钱」的动力来。

接着,我们来看「预算表」。

所谓的「预算表」,就是汇总「预算」的笔记,而「预算」则关系到「未来现金的使用方式」,也就是「你在未来打算如何花钱」。

在制定「预算表」的时候,下面6个步骤一个都不能少:

决定储蓄年目标,即每年要存下多少钱,然后再把它给划分到每个月;将接下来一年内的活动制作成年表,如,朋友婚礼、父亲节、母亲节、家人生日、纪念日等等,提前把钱给安排出来;预估一年每个月可以靠工作和副业赚到的收入;预估一年每个月的生活费;预估一年内特别开销,如,旅行费、红白喜事等。

制定了预算表后,你便有了每月必须存进去的最低金额。

然后,你要做的便是每月薪资到手后,立马把当月需要存入的那一部分给拿出来,存进理财账户里,再用剩余部分进行开销。

换言之,便是借由把思维从「先消费后储蓄」转移到「先储蓄后消费」让自己做到每月都能按计划节余。

03.

未来笔记:

确保计划顺利实施

迄今为止,你对「制定储蓄计划」这件事已经很了解了。

但是,一旦执行起来,你往往会发现,计划总是赶不上变化。自己虽然已经很努力地在削减不必要开销,增加每月可支配收入了,但理想与现实总是有差距。

这时,你如果不去追究差距产生的原因,便很难从中吸取教训,在下个月再犯同样的错误,导致差的钱越来越多。

因此,为了制定一份「一定能达成」的储蓄计划,很重要的一点便是仔细分析预算和现实,把现金流量表记载的最初预算金额,随着时间流逝更换为现实数字,然后再进行对比。

这时,你每月的实际数字若是大于预算,那么下个月便要提醒自己寻找更多的攒钱机会,反之便可以在下月给自己一些松动的空间。

毕竟,存钱这事就像减肥,光靠忍是没有用,得养成轻轻松松便能够攒下钱的体质才行~

以上,便是全书内容。

祝好!

7个建议,带你轻松实现早起,并保持清醒状态

今天是我4点起床的第2474天了,不知不觉快7年了,这7年来也在不断的影响更多人开始早起,最终的结果有成功的,当然也有失败的。失败的原因有很多,最常见的也就两个,要么是早上下不了决心,醒来又睡;要么是起来了,但一直犯困,一整天精神状态不好,所以就放弃了。 蚂蚁说成长2023-07-29 17:40:230000

蚂蚁说成长2023-07-29 17:40:230000打新债,最值得关心的5个问题

晚上好呀~最近,「打新债」受到的关注是越来越高了。因为它的参与门槛不高、也非常容易上手操作。而且还是一种低风险的投资方式。不少朋友都通过打新债给自己「加了薪」。在后台留言中,我们也发现关于「打新债」,近期不少朋友还是有各种各样的问题的:6月发行的新债多吗?哪些新债容易中签?如何了解一只新债好不好?怎么知道自己是否中签?打中的新债什么时候上市? 简七读财2023-07-31 15:21:340000

简七读财2023-07-31 15:21:340000同样是理财,不同的资产配置方式,收益相差几十倍!三句话讲明白保险是什么?人人都可以看得懂!

各位亲们,假定你的银行账户有30万存款,想问大家这30万是不是我们的钱?是的,对吧,因为是我们辛辛苦苦赚来的,只要我们平平安安健健康康我们可以把这30万拿去买房、买车买我们想要的东西,都可以。但是很多人都说,一个人再有本事,我们有两件事是无法自己做主,一件是安全问题,一件是健康问题。 潼潼粑粑2023-07-29 11:33:290000

潼潼粑粑2023-07-29 11:33:290000外资又爆买!1月净买入3000亿中国债券,持有总规模涨超六成

原标题:外资又爆买!1月净买入3000亿中国债券,持有总规模涨超六成外资又爆买!1月净买入3000亿中国债券,持有总规模涨超六成!扫货力度罕见,能否持续?外资又在买买买!日前,中国外汇交易中心公布数据,1月境外机构投资者买入债券7148亿元,卖出债券4154亿元,净买入2994亿元,外资单月增持中国债券的规模接近3000亿元。锤子财富2021-02-08 11:36:240000