深圳华强&银信科技&英唐智能, 再论算力之存储芯片的机会

时光匆匆过,转眼之间,

人生已然过半,回头看时,

欢喜与遗憾交织,

幸运与无奈并存。

岁月漫长,往后余生

唯愿一念花开,一笑释然!

正像是老话的沧海桑田,

满怀的花草换得了一把荒烟,

此刻的我们像一只迷羊,

带着一身灰沙,

抬头望去,

幸亏还有蔚蓝,

还有仿佛的云峰浮在缥缈间,

还有这么一个仙乡

可以慰藉。

大盘还在调,预期的向好还在意念之间,不过心存向好的希望总归是好的,或许事后也会证明,一种好的意念绝对会胜过满地的颓废和放弃,扛得住波动,才配拥有那份来之不易的利润。

最近的盘面,AI算力之后,昨天的盘面,芯片封装似乎更抢眼一些,晶方科技直接封板,汇成股份8cm, 前两天刚刚写过的通富微电也是5cm以上,另外一个分支就是存储芯片领域,同样表现活跃。

我们今儿就趁着工作间隙,简单分析一下存储芯片除了之前的龙头兆易创新,北京君正,以及紫光国微,澜起科技之外,是否还有其他值得投资的标的,瞅瞅芯片分销领域深圳华强,英唐智控以及IT信创领域银信科技的基本面

言归正传

01

—

认识深圳华强、银信科技和英唐智控

深圳华强,坐标深圳, 1997年上市

公司不仅是中国最大的多品类电子元器件授权分销企业(华强半导体集团),同时还拥有电子元器件产业互联网平台(华强电子网集团),以及中国乃至全球最大的电子元器件实体专业市场(华强电子世界)。公司服务对象涵盖新基建相关领域(含5G、物联网等)以及移动通讯、医疗、电力、安防、新能源(含电动车、光伏等)、轨道交通、汽车电子、消费电子等领域数千家龙头骨干企业和数万家中小微企业。

营收权重而言, 电子元器件授权分销营收占比8成, 毛利率7.5%; 电子元器件产业互联网营收占比1成多, 毛利率21%; 电子元器件及电子终端产品实体交易营收占比2%,毛利率高达66%

国内海外营收占比基本55开

银信科技, 坐标北京, 2011年上市

公司是专业的IT基础设施第三方服务商,主营业务是为数据中心IT基础设施提供一站式IT整体解决方案。一般而言,数据中心IT基础设施是由服务器、存储、网络等设备,以及操作系统、数据库系统、中间件系统、备份系统等系统软件组成,这些设备和系统软件相互分工、相互合作,构成不可分割的一个整体。IT基础设施服务是为保证用户IT系统稳定、可靠、安全运行的一整套全生命周期服务。

在金融行业客户领域,凭借自身优质的服务和性能良好的软件产品,公司已与工农中建交及邮储六大国有商业银行、三大政策性银行,十家股份制商业银行以及290余家上述商业银行的各省市分支行及150多家区域性城商行、农信社、民营银行、外资银行,140余家证券、保险、基金、信托机构等其他金融机构客户建立了良好的合作关系。同时,公司的客户范围也涵盖了中国移动、中国联通、中国电信等电信客户,政府机构客户,能源、交通、制造业、教育、医疗客户及其他新兴行业客户等。

营收权重而言, IT 基础设施运维服务营收占比4成多, 毛利率38%; 系统集成服务营收占比近6成, 毛利率只有8%;;

2022年研发投入1亿, 研发营收占比4.4%, 接近5%的优良线

英唐智控,坐标深圳, 2010年上市

公司主营业务为电子元器件分销,半导体元件、集成电路以及其他电子零部件的研发、制造、销售,软件研发、销售及维护等业务。

公司控股子公司英唐微技术专注于光电转换和图像处理的模拟IC和数字IC产品的研发生产,在MEMS微振镜相关领域拥有丰富的研发经验,形成了14项专利技术,并拥有6英寸晶圆器件产线。英唐微技术依据现有技术和设备向客户提供光电集成电路、光学传感器、显示屏驱动IC、车载IC、MEMS振镜等产品的研发、制造和销售。英唐微技术已经实现第一代MEMS振镜的小批量生产,MEMS振镜产品作为自动驾驶用激光雷达的核心部件,技术附加值较高,市场应用前景广阔。

营收权重方面, 电子元器件产品(分销)营收占近9成, 毛利率10%; 电子元器件制造营收占比不足1成

国内营收占比4成,海外6成

深圳华强财报数据

2022年营收239亿, 过去5年营收复合增长率15%, 过去10年营收复合增长率28%, 10年涨了11倍多的营收, 2022营收增长5%,2023Q1营收增长-34%;看得出,2022年以来属于行业低迷期是毫无疑问的,尤其以2023年为甚

毛利率而言, 2022年以前中位数为24%, 2022年毛利率11%, 差异的主要原因是2013-2014年的毛利率相比来说太高了,分别为55%和43%,而最近4年,毛利率一直在11%左右徘徊

2022年自由现金流20.9亿,创了历史新高,而2021年为-10.6亿,过去10年自由现金流波动之大可见一斑,可谓是上蹿下跳,正负互现;可喜之处在于2023Q1的12.1亿相比去年也是大幅提升

2022年底金融资产47.5亿, 金融负债66.5亿, 长期股权投资6.5亿,资本资产结构中规中矩

银信科技财报数据

2022年营收24亿, 过去5年营收复合增长率15%, 过去10年复合增长率20%;2022营收增长3%,2023Q1营收增长-29%,近两年走势根深圳华强比较接近

毛利率而言, 2022年以前的中位数为28%, 2022年毛利率21%, 2023Q1又回升到24%,以最近4年的均值22%来看,还算平稳

2022年自由现金流-1.9亿, 历史小高点是2021年的2.7亿,2018年也曾达到2.1亿的水平;现金流波动也是比较大,猫一年狗一年的,过去10年自由现金流也是正负互现

2022年底金融资产5.6亿, 金融负债7.3亿, 另有长期股权投资2.4亿,资本资产结构也是中规中矩

英唐智能财报数据

2022年营收51.7亿, 相比来说5年前的2018年营收121亿恰好是个历史小高点,相当于过去5年营收复合增长率-18%, 过去10年营收复合增长率23%, 2022营收增长-18%,2023Q1营收增长-13%,看得出,尤其近两年看,同样是一个惨字

毛利率而言, 2022年 以前为9%,2022年毛利率10%,总体稳定的不要不要的

2022年自由现金流1.4亿, 历史小高点是2019年的8.8亿,2013-2018年自由现金流全部为负,最近4年倒是三正一负,均值为2.6亿

2022年底金融资产6.4亿, 金融负债7.9亿, 另有长期股权投资1.4亿,资本资产结构同样是中规中矩

02

—

深圳华强、银信科技和英唐智控估值

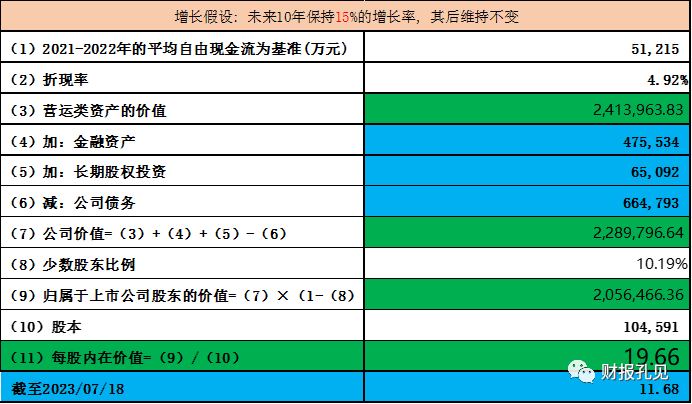

对于深圳华强, 我们以2021-2022年两年的平均自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为15%,, 估值如下:

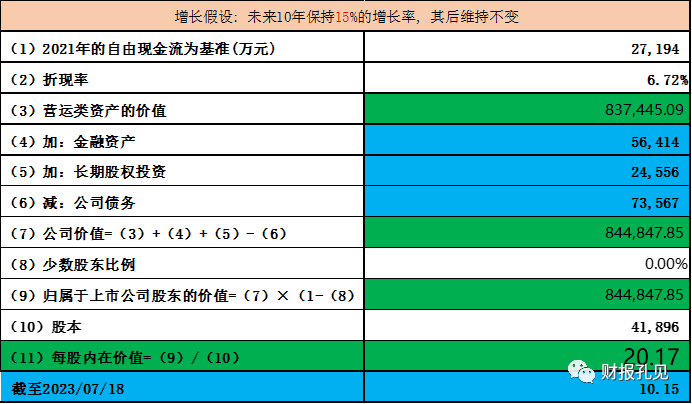

对于银信科技, 我们以2021年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为15%, 估值如下:

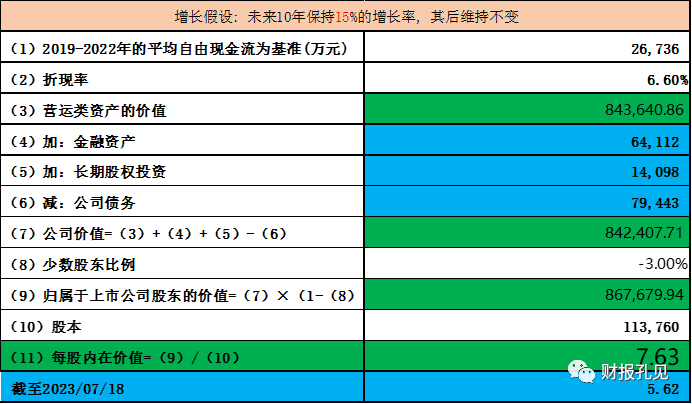

对于英唐智控, 我们以2019-2022四年平均自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为15%, 估值如下:

解读:

深圳华强、英唐智控和银信科技, 前两者属于电子元器件分销领域,当下火热的存储芯片应该在分销范围以内;后者基本属于IT基础设施业务,且偏向金融IT,因为也涉及一部分软件开发业务,属于大的信息安全及信创领域范畴

单纯从电子元器件分销来看,无论是深圳华强还是英唐智控,分销本身毛利率都不高,在8%-10%左右,分销业务另外一个非常显著的特征就是业绩的波动性,比较大,且海外市场占比较高。

深圳华强,考虑到其自由现金流的波动性,我们没有采用2022年的小高点,而是用最近两年的自由现金流平均值作为估值基数,同时假定公司未来10年按照过往5年15%的复合营收增速发展下去,对应的估值为19.66元,看了下K线,与月线的2021年的小高点19.45元差了0.21元;19.66元上浮30%的极限值将达到25.55元附近

银信科技,基于2021年的自由现金流小高点(鉴于2018年也曾超过2亿,所以此小高点并不突兀),同样假定公司未来10年按照过往5年15%的复合营收增速发展下去,对应的估值为20.17元,跟当下的股价10.15元相比理论上有翻番的潜质

英唐智控,我们基于过往4年的平均自由现金流作为估值基数,同时假设公司能够从2022年的营收谷底回升到2018年的小高点,也即未来10年的复合营收增速也在15%左右,对应的估值为7.63元附近,与最近的周线2022年8月份的小高点7.33元差了0.30元

总的来说,三家业务,深圳华强和英唐智控可以贴近存储芯片的范畴,而银信科技可以贴近信息安全的范畴,也算契合当下的热点,从潜质来看,深圳华强和银信科技潜力稍微大一些,而英唐智控略显不足

老规矩, 个人研判, 不做投资推荐, 欢迎加关, 点赞,转发

孔东亮, CPA

2023/07/19

打新债更安心,这个武器只告诉你

之前中签率高达46%的苏行转债上市,不少人中签了,讨论热度挺高。不少求稳的朋友,趁着开盘卖出,60块红包有着落了。自4月以来,新债市场的热度可以用「火火火火」来形容。拿一份数据来具体说说:今天上市的东湖转债不幸破发,其余新债首日基本都涨了:来源:简七读财整理,统计时间2021.04.01-2021.05.11其中,还有11只涨幅超过了10%。换句话说, 简七读财2023-07-31 13:17:060000

简七读财2023-07-31 13:17:060000如何投资理财才赚钱??

投资理财的最终目的就是为了赚钱,而只有掌握好一定的技巧和方法才能够更好的进行投资理财,才能够实现财富增值。正如专家所言“金钱的本身不是最终目标,而是实现目标的手段”,而这个手段就是投资理财,那么如何投资理财才赚钱呢?锤子财富一、从收益性上来说,投什么赚钱锤子财富2020-10-02 15:08:400000期货潜规则18:为什么你懂得很多大道理,却还是稳稳地亏钱?

昨天,公众号后台一位交易15年的老鸟咨询我:“你说的大道理我都懂,可我就是做不到,还是稳亏,为啥会这样?”这个现象很有意思哈,而且还是个普遍现象,并不是个例,不禁让人反思,好像很多人看似懂得很多道理,可就是无法把自己的心安顿好,终日在焦虑中烦躁不安,甚至无法安心工作,期货交易之路一点长进也没有,这究竟是为什么呢?我个人归纳为3大原因:1、懂得越多,越是困惑锤子财富2023-07-28 06:49:110003一支笔,带你实现快速阅读,并掌握整本书

之前给大家介绍了一些快速阅读的方法,还有提高理解力的方法,有小伙伴反映说在实际操作时,还是有些无从下手。今天咱们就再来介绍一个简单实用的方法,读书时带一支笔,就可以实现快速阅读,同时提高理解力,从而掌握整本书。 蚂蚁说成长2023-07-31 14:35:480000

蚂蚁说成长2023-07-31 14:35:480000不赚钱和不存钱有怎样得区别?

存不到钱是因为自己不能自律不擅长理财。赚不到钱是因为自己没有合适的机会,工作三心二意不能全心投入所以才会出现这样的状况。存不到钱的人容易获得别人的原谅,因为在挣钱的时候,他不曾有过懈怠能够全身心的去付出,从而获得了属于自己的报酬。不能存住钱是因为他的消费观念的不同,或者不懂得理财的概念,在这样的情景之下很容易获得大多数人的认可与原谅。 同是天涯沦落客2023-07-29 13:52:140000

同是天涯沦落客2023-07-29 13:52:140000