沪电股份vs景旺电子vs深南电路, 汽车PCB大串联的机会

周日的早上,小编又开始码字了

或许也只有这个时刻,小编是最惬意的,抛却一切,只想看看当下要写的票,究竟值几两银子,无需担心孩子的教育,父母的健康,工作的得失,生活的种种如意或者不如意。

这个世界真的是太嘈了,有没有感受到?

马路上汽车长鸣,街道音像店总是boomboom放到最大声,餐厅里人声鼎沸,公园里人山人海

选一安静之处,哪怕是一刻也好,是对自己心灵的一种安顿,静下来,或许什么都不要想,慢慢的享受这种自己给自己营造的静谧。

这个时代,我们有好多事情要想,又总是对发生过的事情难以释怀,于是一遍一遍回忆、思考,然后耗尽心神,掏空身体,这便是内耗。

Stop thinking!!

这是小编从一视频中学到的一句话,stop thinking, 想那么多干嘛,为什么要干耗自己,费思竭虑?!

解决的唯一办法,就是你去做,而不是去想,在行动中寻找答案,寻找结果。

一步一步向前走,一步一步靠近终点。

就像罗翔老师所说:“没必要为三五年后的前途担忧,说不定到时候物是人非,瞬间豁然开朗。”

“白马春衫慢慢行,蝇营狗苟兀穷年。”

每个人的身体都有两个我 ,一个在现实里不得不面对嘈杂,暗颜且不惑,一个守着梦想与爱,漫漫且美好。

现实中的我,孤独前行,只因为,还有那个守着梦想与爱,永远对这个世界心存善念的我。

接着昨天的作业,今儿写写PCB, 沪电股份,景旺电子,深南电路,相当于把过去写过的三个PCB的票全部更新一下,瞅瞅是否有了质的变化.

言归正传

01

—

认识沪电股份、景旺电子和深南电路

沪电股份,坐标江苏省昆山市, 2010年上市

本公司属于电子元器件行业中的印制电路板制造业。公司PCB产品以通信通讯设备、数据中心基础设施、汽车电子为核心应用领域,辅以工业设备、半导体芯片测试等应用领域。

印制电路板(Printed Circuit Board,简称“PCB”)是组装电子零件用的基板,是在通用基材上按预定设计形成点间连接及印制元件的印制板。PCB的主要功能是使各种电子零组件形成预定电路的连接,起中继传输作用,是电子产品的关键电子互连件,有“电子产品之母”之称。PCB不仅为电子元器件提供电气连接,也承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等业务功能,绝大多数电子设备及产品均需配备。

营收权重而言, 企业通讯市场板营收占比2/3, 毛利率34%; 汽车板营收占比2成多, 毛利率24%; 办公及工业设备板营收占比6%,毛利率33%

国内营收占比2成, 海外8成

2022年研发投入4.7亿, 研发营收占比5.6%, 超过5%的优良线

景旺电子,坐标深圳市, 2017年上市

公司主要从事印制电路板的研发、生产和销售,是国内少数的多品类、多样化的制造厂商,公司贴近市场与客户,横向发展高密度互连、高速多层、高频、高散热、多层软板和软硬结合等产品,不断提升高多层、高阶HDI、SLP的产能,可以为全球客户提供多样化的产品选择与一站式服务。公司产品广泛应用于通信设备、智能终端、计算机及网络设备、消费电子、汽车电子、工业控制、医疗设备等领域。

2022年在印制电路板行业全球排名第16位,中国内资PCB百强排名第三。

国内营收占比6成,海外4成

2022年研发投入5.5亿, 研发营收占比5.2%, 超过5%的优良线

深南电路,坐标深圳市, 2017年上市,跟景旺电子同步

深南电路始终专注于电子互联领域,致力于“打造世界级电子电路技术与解决方案的集成商”,拥有印制电路板、电子装联、封装基板三项业务,形成了业界独特的“3-In-One”业务布局。公司以互联为核心,在不断强化印制电路板业务领先地位的同时,大力发展与其“技术同根”的封装基板业务及“客户同源”的电子装联业务。公司业务覆盖1级到3级封装产业链环节,具备提供“样品→中小批量→大批量”的综合制造能力,通过开展方案设计、制造、电子装联、微组装和测试等全价值链服务,能够为客户提供专业高效的一站式综合解决方案。

营收权重方面, 印制电路板营收占近6成多, 毛利率28%; 电子装联营收占比1成多, 毛利率13%; 封装基板营收占比接近2成, 毛利率27%

国内营收占比6成,海外4成

2022年研发投入8.2亿, 研发营收占比5.9%, 超过5%的优良线

沪电股份财报数据

2022年营收83亿, 过去5年营收复合增长率9%, 过去10年营收复合增长率11%, 10年涨了2倍多的营收, 2022营收增长12%,2023Q1营收增长-2.5%;看得出之前年度营收增速基本在10%左右,2023Q1有点拉胯

毛利率而言, 2022年以前中位数为21%, 2022年毛利率30%, 不过最近4年基本都维持在30%的水平,毛利率总体走势还不错

2022年自由现金流11.4亿, 与之前2020年的小高点11.8亿非常接近;2014-2017年由于低毛利率的原因,自由现金流为负数,其余年份尤其是最近几年,自由现金流全部为正;2023Q1的自由现金流是去年同期的一倍多

2022年底金融资产13亿, 金融负债15亿, 有息负债目前还大于金融资产,不过按照目前自由现金流的增长趋势,明年就应该能逆转了

景旺电子财报数据

2022年营收105亿, 过去5年营收复合增长率16%, 过去10年营收复合增长率20%, 2022营收增长10%,2023Q1营收增长-1%,近两年走势跟沪电股份差不多

毛利率而言, 2022年以前中位数为30%, 2022年毛利率22%, 这一点倒是跟沪电股份恰好倒过来了,沪电股份是前低后高,而景旺电子是前高后低

2022年自由现金流9.1亿, 历史小高点是2020年的12.2亿,过去10年自由现金流全部为正, 这一点要比沪电股份强不少;2023Q1的自由现金流几乎是去年同期的8倍,但季度的现金流数值波动性更大,通常不太好直接使用

2022年底金融资产15亿, 金融负债23.8亿, 有息负债负担略重,不过还好

深南电路财报数据

2022年营收140亿, 过去5年营收复合增长率13%, 过去10年营收复合增长率18%, 2022营收增长0.4%,2023Q1营收增长-16%,乖乖,这三家里面,就数深南电路最近两年营收拉胯的明显

毛利率而言, 2022年以前中位数为23%, 2022年毛利率26%, 不过2023Q1又回到了23%

2022年自由现金流19.6亿, 创了历史新高,过去10年自由现金流全部为正, 跟景旺电子有点像,挣钱同样是毫无疑问的;2023Q1相比去年同期也是增长的,但增幅不算太大

2022年底金融资产21.8亿, 金融负债26.5亿, 跟所有的PCB公司类似,资本结构中规中矩.

02

—

沪电股份、景旺电子和深南电路估值

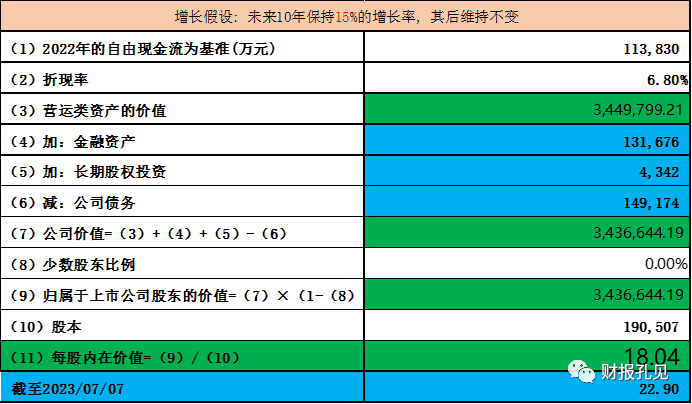

对于沪电股份, 我们以2022年的自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为15%, 估值如下:

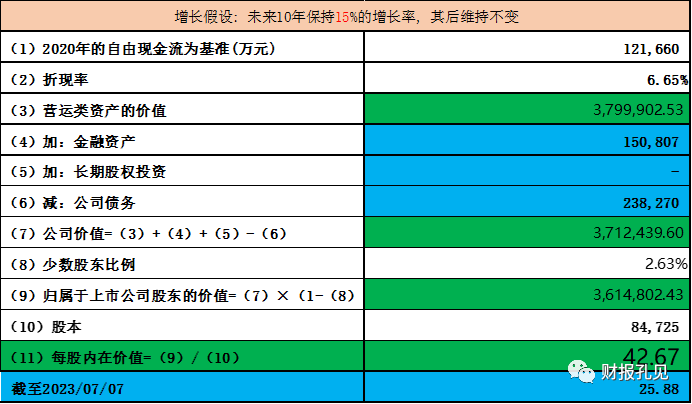

对于景旺电子, 我们以2020年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为15%,, 估值如下:

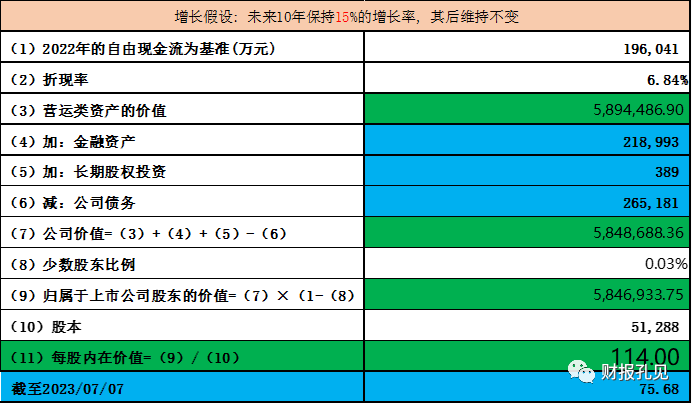

对于深南电路, 我们以2022年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为15%,, 估值如下:

解读:

沪电股份、景旺电子和深南电路, PCB领域的三家明星企业,营收规模沪电股份<景旺电子<深南电路, 按2022年毛利率而言,沪电股份>深南电路>景旺电子,三家的可比性 还是挺强的。

沪电股份,基于最新的2022年自由现金流,考虑到过往5年9%,10年11%和2022年12%的营收增速,稍微乐观一点点,我们假定公司未来10年的复合营收增速为15%,对应的估值为18.04元附近,18.04上浮30%的极限值为23.45元附近,相比目前的股价22.90元,空间已然不大

景旺电子,基于2020年的自由现金流小高点,考虑到过往5年16%和过往10年20%以及最近年份2022年10%的营收增速,我们假定公司未来10年的复合营收增速为15%,对应的估值为42.67元附近,相比2020年7月份38.79元的小高点,还高出10个百分点左右

深南电路,同样基于最新的2022年自由现金流,考虑到过往5年13%和过往10年18%的营收增速,我们假定公司未来10年的复合营收增速也是15%,对应的估值为114元附近,目测距离目前的股价75.68元还有不小的潜力空间

但深南电路最大的缺憾是,最近两年包括2022年和2023Q1的营收太拉胯了,要想达到15%的营收增速,还得更努力一把才行

最近大火的板块之一就是自动驾驶,而自动驾驶的载体之一,PCB绝对是沾得上边了,其实,在很多时候,趋势热点只是点燃股价上涨的最后一把火而已,最本质上,股价要想长期趋势向上,还得看基本面。

包括上一篇的世运电路在内,4只PCB个股来看,2022年全年和2023Q1的基本面都还不错,自由现金流2022年都创了新高,2023Q1相比去年同期基本也是碾压式增长,在这种基本面背景下,价值回归应该是水到渠成的事了,更何况,还有FSD全面驾驶概念的加持

沪电股份vs景旺电子vs深南电路, 汽车PCB大串联的机会,综合分析下来,沪电股份先行涨幅已经偏大,潜力有限,深南电路虽然股价潜力还可以,但当下的营收不太给力,选来选去,貌似景旺电子,无论是股价潜力还是基本面而言,可以高看一眼。

老规矩, 个人研判, 不做投资推荐, 欢迎加关, 点赞,转发

孔东亮, CPA

2023/07/09

【金融】什么是杠杆?这一篇给你讲清楚

金融知识第29期:杠杆|||友友们,我今天给大家带来“杠杆”的相关知识欢迎大家在评论区留言讨论哦!每天分享一个金融知识,关注博主坚持学习哦!!!🔥🔥🔥#科普红人打造计划#金融#经济#分享学习方法#财经#知识分享#锤子财富2023-07-27 17:43:370000【每周一书】新的分工下,要不要考虑下自由职业?

蚂蚁说成长2023-07-30 11:31:580000

蚂蚁说成长2023-07-30 11:31:580000百亿“日光基”频现!牛市中如何投基金?

2020年公募新基金发行数量和规模均创出历史新高,尤其是新发基金规模超3.1万亿元,其中,权益类基金热度最高,全年新基金发行超2万亿元。进入2021年以来,新基金发行市场依旧如火如荼。0000又现“杀猪盘”!老师教你炒股 随后给你吃跌停 董事长怒斥:良心是黑的!

来源:中国证券报“老师”教你炒股,为让你挣钱微信再给你荐股,高高兴兴买进去等着“老师”拉涨停送钱,却被跌停闷杀的“杀猪盘”又双叒来了。这次遭遇杀猪盘的是一家双金属带锯条领域的细分龙头企业——泰嘉股份。泰嘉股份董事长方鸿接受中证君采访时痛心疾首,怒斥“老师”们“良心是黑的”!泰嘉股份惨遭“黑手”00024个步骤做好复盘,让你快速超越同龄人

4个步骤做复盘|让你快速超越同龄人|||#读书笔记打卡#复盘#超越同龄人的自律建议[飞吻R]你有做工作复盘的习惯吗?为什么有的人工作两年获得的工作经验,超过你工作10年的经验!原因在于,别人通过复盘扎实的积累了两年工作经验,而你只是把一年的工作经验用了10年。锤子财富2023-07-27 03:34:380000