1987年参加工作,2023年退休,现账户余额45万元,养老金怎么算?

今天有一位北京的网友,留言称:自己是1987年7月在北京参加工作的,一直工作将于2023年11月退休。社保没有中断过,现在社保账户上有45万元余额。养老金应该怎么算呢?

在北京市退休计算养老金,非常重要的影响因素,就是计算本人的平均缴费指数。

个人的缴费指数,全国各地有不同的计算方式,但是内容是一致。举个例子,一个人有20年的缴费,前10年按照60%基数缴费,后10年按照300%基数缴费,平均缴费指数实际上就等于(60%×10 300%×10)÷20,最终结果是180%。

一般来说人们参加工作的时间较早,当时的工资和社保缴费基数都不会太高。但是随着工资收入和社保缴费基数提升越早,平均缴费指数会相对更高一些。一个人20年缴费,前5年按照60%档次缴费,后15年按照300%档次缴费,这样计算后的平均缴费档次是240%。

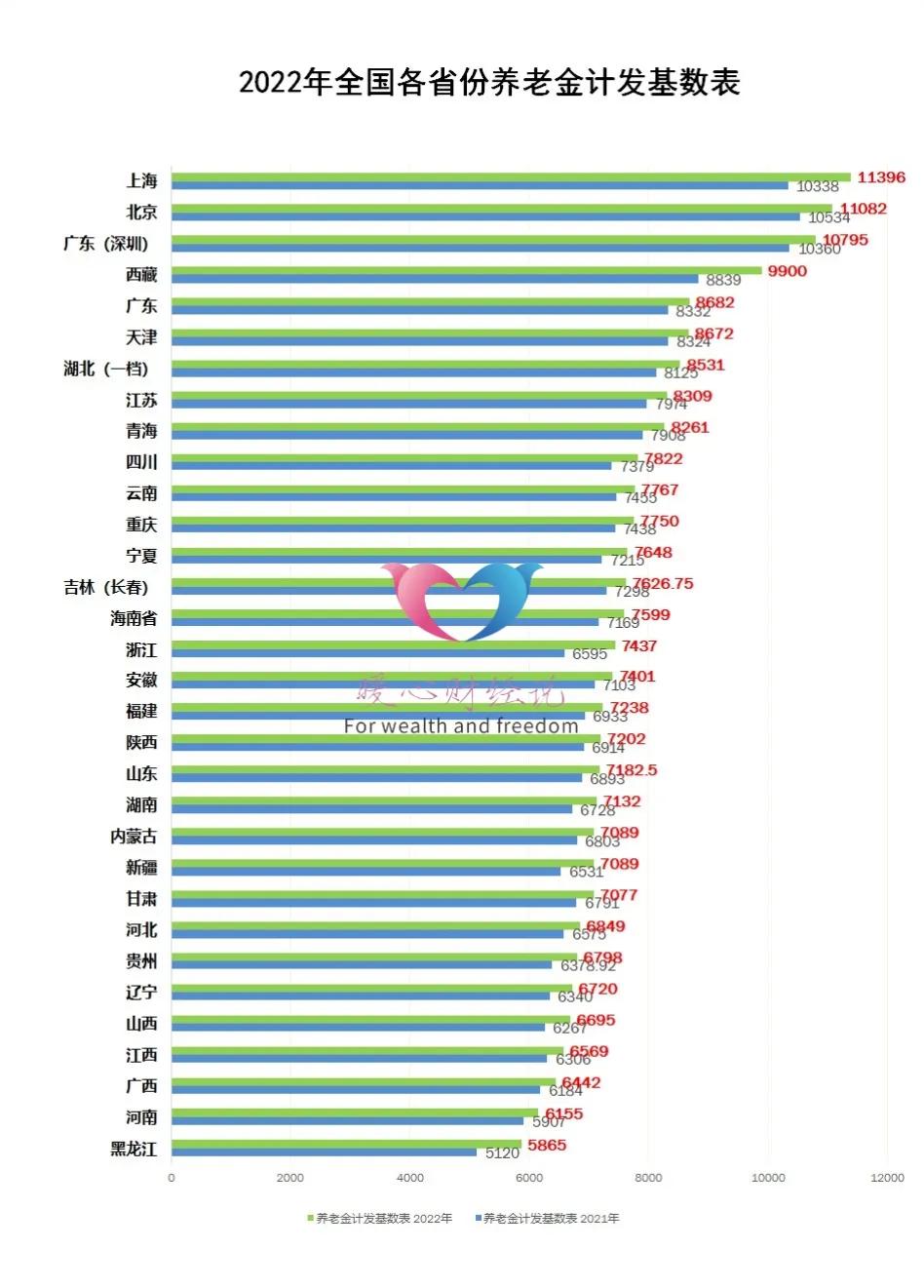

养老保险个人账户的余额有45万元,这一数额绝对不低的。一般说明最后这几年都是按照300%档次缴费,像2022年北京市的全口径社平工资是10628元,300%档次的缴费基数上限为31884元。

如果按照缴费基数上限缴费,个人账户能够积累30608.64元。由于考虑到过去的社平缴费基数低,个人账户余额有45万元,说明平均缴费指数差不多在2.2~2.5左右。一般极少有人能达到2.5以上。

有一位另外北京的参保人员,他个人账户有44万元,目前平均缴费指数是2.4375。因此,我们可以假设这一位拟退休人员的平均缴费指数为2.5。

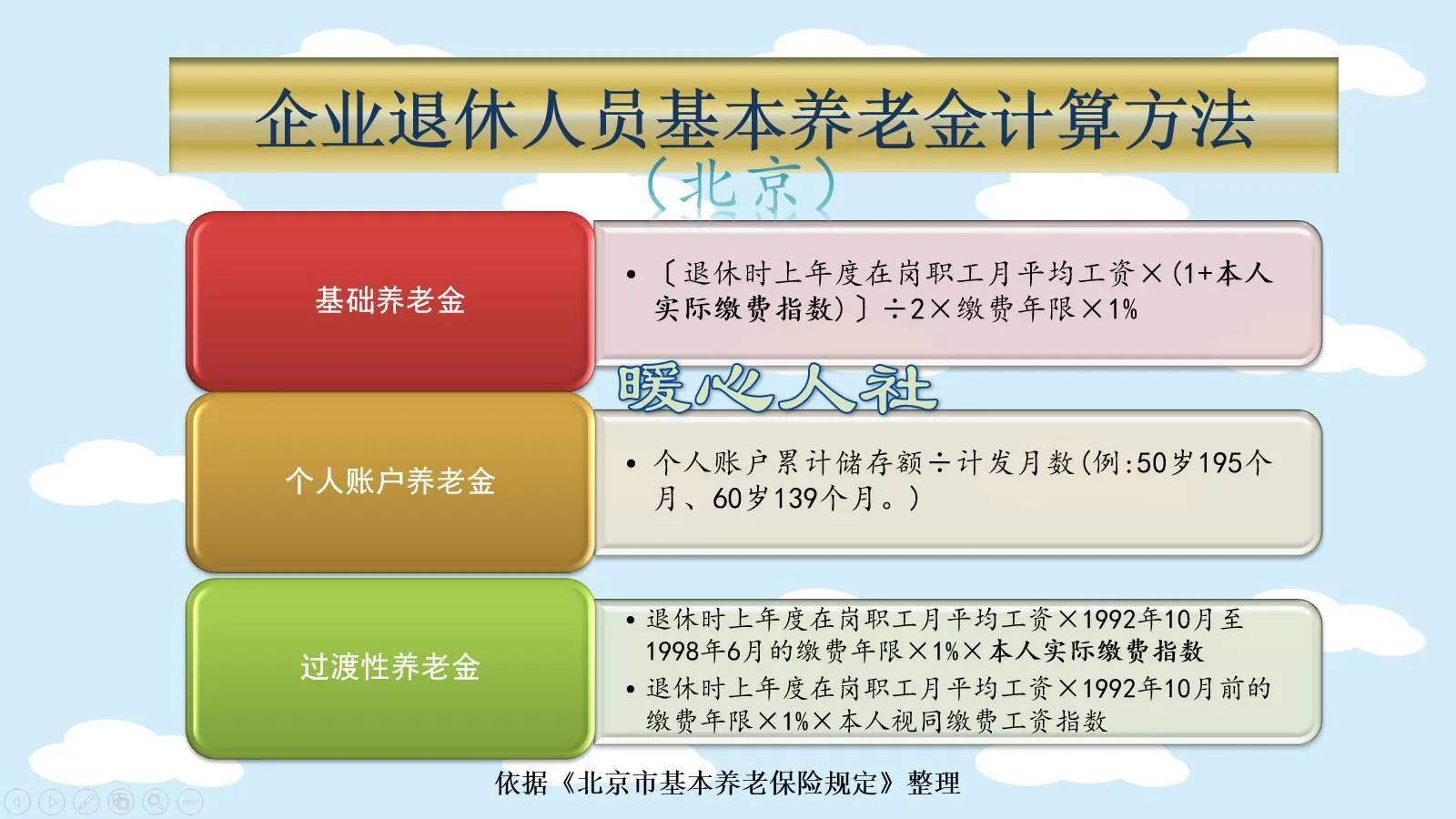

北京市的基本养老金计算公式主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。基础养老金和个人账户养老金是全国统一,而过渡性养老金是地方规定,北京市的计算方式跟其他地方不同。

第一,基础养老金,平均缴费指数是2.5,然后还要需知道缴费年限和养老金计发基数。

1987年7月参加工作,2023年11月退休。缴费年限和视同缴费年限是36年零5个月,即36.4167年。

按照基础养老金计算公式,这样的缴费年限和平均缴费指数,可以领取63.73%左右的养老金计发基数。

北京市2022年的养老金计发基数为11082元,增长了5.2%左右。预计今年至少会达到11500元以上。

按照11500元计算,基础养老金大约是7330元左右。

第二,个人账户养老金等于个人账户的余额除以退休年龄确定的计发月数。

现在个人账户45万元,如果按照300%档次缴费,8个月以后个人账户的余额至少能达到47~48万元。

按照47万元计算,60岁退休,每月个人账户养老金为3380元左右。

第三,过渡性养老金,北京市是分为两段计算。

第1段是跟本人的实际平均缴费指数挂钩,主要是1992年10月至1998年6月5.75年的时间,可以领取14.375%的养老金计发基数。

第2段是跟本人1992年10月以前的视同缴费年限计算。1987年7月至1992年9月,是5.25年。视同缴费指数是按照1计算的,因此领取5.25%的养老金计发基数。

合并计算,过渡性养老金预计是2250元左右。

以上三部分合计,大约是12960元。

未来退休的话,养老金差不多就是1.3万元左右的水平吧。

#4月财经新势力#

从亏损到盈利,《天道》丁元英讲透中国股市的“取款密码”

投入400万,狂赚392万!投资回报率高达惊人的90.5%!不到一年时间,丁元英就帮助M.T.D信托投资公司从中国股市捞回了近一倍的收益,难怪其代表库兹曼评价丁元英“是为数不多的掌握(中国股市)取款机文化密码的一个”!面对唾手可得的超高额回报,为什么突然金盆洗手?面对到手的德国永居、“人生巅峰”,为什么突然在穷山沟隐居起来?锤子财富2023-04-15 09:33:330000人民币这颗“子弹”,或将打响30年后的货币战

来源:吴晓波频道在全球经济史上,一个国家的经济实力和在全球贸易中的议价能力和决定权,并不在同一时间段构成对等的关系。口述/吴晓波前两天出差,偶然经过机场的一个奢侈品柜台,听到了一对小夫妻在交流,妻子看中了一只价值8万元的手表,非常心动,忍不住想要购买。丈夫劝她再考虑考虑,结果两人说着说着,丈夫的嗓门突然大了起来,说:“还是别买了,咱们家又没有印钞机。”锤子财富2020-10-25 15:44:090000绿地集团西南事业部被指欠债不还 债主登广告要求还钱

来自:新浪财经10月28日消息,成都智取文化传播有限公司近日在某媒体发布题为“绿地,请付款”的催债广告。成都智取文化传播有限公司称,2019年与绿地集团西南事业部旗下公司签订合同,提供定制系统使用及专业配套服务,并在约定的时间内完成了合同义务,向后者提交了工作总结以及等额的正式发票,付款条件早已成就,但绿地收悉上述资料后至今半年有余,但并未支付任何对价。以下为全文:绿地,请付款!锤子财富2020-10-29 19:27:180000河南小伙打拼10年,积蓄交给“闪飞侠”,才一个多月,创业梦想飞走了

河南小伙小楚,从2008年开始在上海打工,干过服务员、厨师、快递员等多个职业。经过十多年的打拼,小楚攒下了一笔积蓄,他打算创业,和杭州一家叫“闪飞侠”的公司签了《合作协议》。他说,才过了一个多月,自己的创业梦想就要飞走了。打拼十年的积蓄交给“闪飞侠”创业梦想飞走了?1花二十万积蓄创业合伙人没有“飞跃”锤子财富2023-05-12 18:23:130003大元泵业2022年净利2.61亿同比增长77.12% 董事长韩元富薪酬67.76万

挖贝网4月23日,大元泵业(603757)近日发布2022年年度报告,报告期内公司实现营业收入1,678,011,545.58元,同比增长13.05%;归属于上市公司股东的净利润260,755,772.11元,同比增长77.12%。报告期内经营活动产生的现金流量净额为270,291,584.08元,归属于上市公司股东的净资产1,541,189,835.73元。0001