强化持牌底线 互联网保险新规来了

原标题:强化持牌底线 互联网保险新规来了

酝酿多时的互联网保险新规来了。12月14日,中国银保监会正式发布《互联网保险业务监管办法》(以下简称《办法》),在明确互联网保险定义及新规适用范围的基础上,对于基本业务、特别业务及监督管理作出规范,《办法》将自2021年2月1日起施行。业内人士认为,互联网保险新规的推出厘清了一直以来争议不断的定义边界,强化了开展该业务的保险机构主体责任,促进了消费者权益的保护,且极大地推动了保险行业数字化发展的进程。

划持牌持证“准入门槛”

机构持牌、人员持证是《办法》几度修订和最终成稿的统一“底线”。根据规定,互联网保险业务应由依法设立的保险机构开展,包括保险公司和保险中介机构,其他机构和个人不得开展互联网保险业务。同时,保险机构开展互联网保险业务,不得超出该机构许可证(备案表)上载明的业务范围。

首都经贸大学保险系副主任李文中介绍称,目前,保险公司、保险中介机构、银行、知名的互联网公司等一般都能持牌持证经营,但是一些其他小型互联网科技公司持牌持证率不高,个人在互联网上提供保险销售与服务几乎都是无牌证的。

“新规出台也是落实严监管的需要,响应所有金融业务都应持牌经营的要求。这将规范互联网保险市场,推动其高质量有序发展。”对于新规强化持牌持证将带来的影响,李文中如是表示。

据悉,《办法》中所述的保险中介机构包括保险代理人、保险经纪人、保险公估人。同时,《办法》所称的保险代理人不含个人保险代理人,而是包括保险专业代理机构、银行类保险兼业代理机构和依法获得保险代理业务许可的互联网企业。

同时,《办法》规定,非保险机构不得开展互联网保险业务,包括但不限于以下商业行为:提供保险产品咨询服务;比较保险产品、保费试算、报价比价;为投保人设计投保方案;代办投保手续;代收保费。

对于新规“放行”银行类保险兼业代理机构和互联网企业开展保险业务,李文中表示,对于银行等金融机构而言,首先,兼业代理保险业务客观上也需要通过互联网展开,否则就不能有效地发挥主营业务与兼营业务之间的协同效应;其次,这些金融机构在金融风险防范技术方面比较完备,完全有从事互联网业务的能力。

至于互联网企业,李文中表示,客户流量是其最大的优势,而保险恰恰需要遵循“大数法则”,兼营保险代理业务也具有天然优势。因此,对于那些具有较好的风险防范技术与完善的风险防范制度的互联网企业而言,允许其兼营保险代理业务是一种双赢的局面。

而对于为何允许开展互联网保险业务的保险代理人中不含个人代理人,李文中则认为,个人保险代理人不允许开展互联网保险业务主要是因为个人没有能力从技术上和制度上识别客户,遵循保险公司在代理合同中约定的业务地域范围要求,更没有能力进行有效的风险防控。

重拳出击保险营销乱象

当前,保险机构从业人员普遍通过微信朋友圈、公众号、微信群、微博、短视频、直播等方式参与互联网保险营销宣传,但保险机构和相关营销员资质良莠不齐的问题也浮出水面。为规范营销宣传行为、保障市场稳定、促进就业和复工复产,《办法》强化了保险机构的主体责任,对从业人员开展互联网保险营销宣传进行了针对性的严格规定。

对于保险机构,《办法》提出,其应开展营销宣传信息审核、监测、检查,并承担合规主体责任;应按照相关监管规定对从业人员进行执业登记和管理,标识其从事互联网保险业务的资质;保险机构及其从业人员应慎重向消费者发送互联网保险产品信息。另外,《办法》要求互联网保险营销宣传活动应符合《广告法》、金融营销宣传以及银保监会相关规定。

而关于从业人员的营销宣传,《办法》明确表示其应在保险机构授权范围内开展互联网保险营销宣传;从业人员发布的营销宣传内容应由所属保险机构统一制作;从业人员应在营销宣传页面显著位置标明所属保险机构全称及个人姓名、执业证编号等信息。

营销宣传内容方面,《办法》则规定,开展营销宣传活动应遵循清晰准确、通俗易懂、符合社会公序良俗的原则;营销宣传内容应与保险合同条款保持一致;营销宣传页面应准确描述保险产品的主要功能和特点。

在消费者权益保护方面,《办法》除了限制不能有效管控风险、不能保障售后服务质量机构的保险业务外,还对保险机构提出了强化信息披露、投保页面必须属于保险机构的自营网络平台、建立售前售中售后的全流程服务体系、建立客户信息保护制度的要求。

技术创新推动行业数字化

在规范经营、防范风险、划清红线的基础上,《办法》也鼓励保险与互联网、大数据、区块链等新技术相融合,支持互联网保险在更高水平服务实体经济和社会民生。同时,《办法》支持保险中介机构开展基于数据创新应用的风险管理、健康管理、案件调查、防灾减损等服务;推动监管部门在有效防范市场风险的基础上,创新监管理念和方式,建立健全适应互联网保险特点的新型监管机制。

“互联网为保险业务的大数据、云计算、区块链等科技的应用提供了更好的平台,有效提升保险经营的效率、降低运营成本。”慧择保险经纪奇点研究院首席研究员马潇如是评价。

马潇认为,行业各经营主体都在不断实施线上化和数字化转型,未来互联网和科技将成保险行业“水电煤”,是行业发展的基础设施和必备要素。互联网监管新规及时出台,为行业高质量发展提供了有力保障。

信美人寿相互保险社董事长杨帆认为,《办法》出台后,保险公司、中介机构也需要重新思考如何更好地利用网络化、数据化、智能化的技术来为客户提供更加便利的服务,包括产品的设计上更加的普惠、条款更加清晰易懂等,都有巨大的行业促进作用。互联网保险业务未来将呈现多元化创新格局,更加凸显用户价值,逐步走向与用户共同设计开发产品;而监管办法的出台,有利于促进保险机构的产品和服务更加透明、诚信,并推动保险机构、互联网平台企业、消费者之间形成理念、认知与价值共识。

被石化绑架的茂名,还值得回来发展吗?

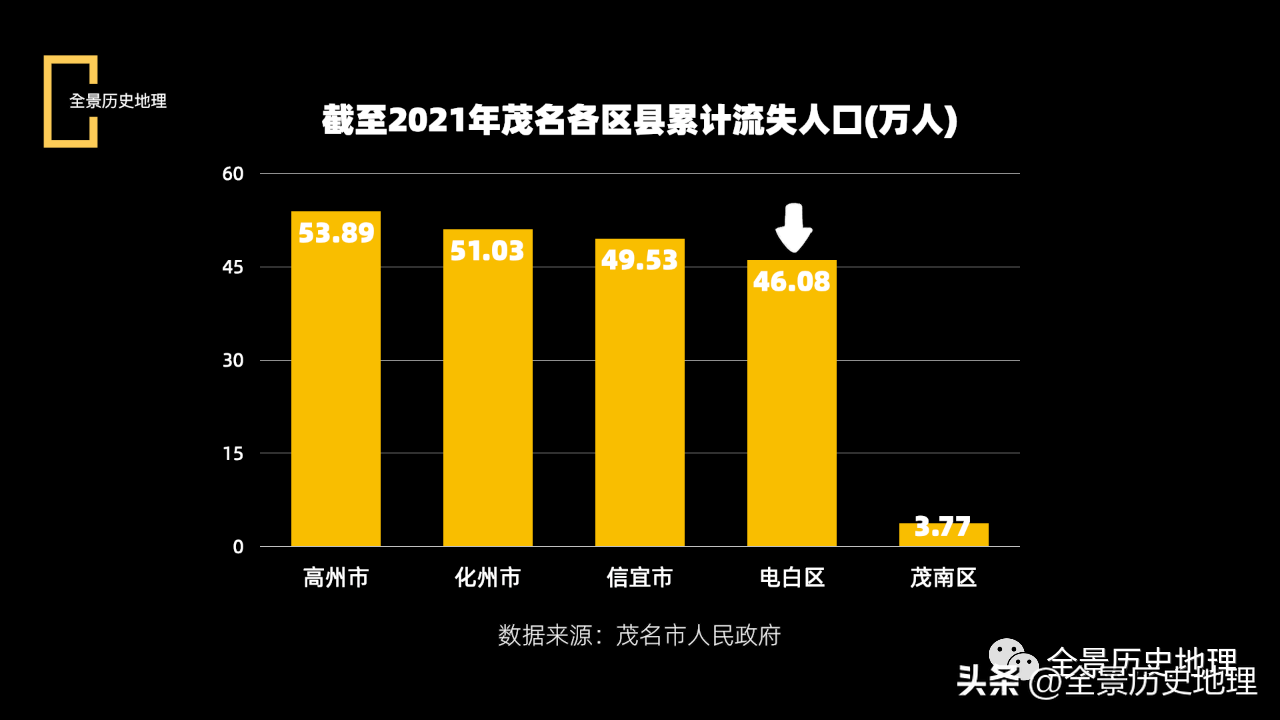

被石化绑架的茂名,还值得回来发展吗?其实,不少茂名市民已经给出了答案茂名是广东人口流失最多的城市(截止2021年)高州流失54万,化州流失51万,信宜流失50万电白流失46万,茂南流失4万总数超过200万,都快接近珠海的常住人口如果不是因为茂南是主城区,人口不多,石化收入还行这个数据估计还要往上涨一些茂名可是非珠三角地区经济最好的城市没想到最终也逃不过被珠三角“虹吸”的命运锤子财富2023-04-16 16:30:220002中国距离“征收数字税”还有多远?

原标题:中国距离“征收数字税”还有多远?近年来,随着美欧在互联网移动通信领域的分歧进一步凸显,“数字税”一词被带火。作为数字经济第二大国、互联网用户第一大国,“我国要不要征收数字税”也成为了讨论热点。讨论主要围绕两点展开。争议“数字税”第一、“用户创造价值”多还是“用户享受免费服务”多。锤子财富2021-02-05 18:36:360000慧择2020年上半年营收增长超预期 长期险战略助力保费逆势增五成

来源:大众新闻近日,“保险电商第一股”慧择(HUIZ.US)发布2020年第二季度业绩报告,报告期内,慧择保费实现50%以上的逆势增长,在行业中的业绩表现十分亮眼。报告显示,二季度公司促成保费达5.96亿元,同比增长51.03%。0000家具出口订单火爆带来“甜蜜的烦恼”

原标题:家具出口订单火爆带来“甜蜜的烦恼”海外新冠肺炎疫情仍在蔓延,海外不少企业陆续实施在家“远程办公”计划,纷纷抢购来自中国的家具。不过,订单火爆给国内的家具企业带来“甜蜜的烦恼”。面对旺盛需求带来的集装箱短缺,产业链企业各出奇招应对,包括拼柜、多用途船替代集装箱船运货等,绞尽脑汁以求尽快出货。订单量超预期0000三项业务违规再领18万元罚单,母公司业绩“变脸”,富友支付如何走?

原标题:三项业务违规再领18万元罚单,母公司业绩“变脸”,富友支付如何走?第三方支付机构罚单再现。3月24日,北京商报记者了解到,央行上海分行于3月23日披露的行政处罚信息公示表显示,上海富友支付服务股份有限公司(以下简称“富友支付”)存在3项违规,被责令限期改正,并处以人民币18万元罚款。0000